Tổng CTCP Công trình Viettel (CTR): 5T2023 LNTT tăng 23%, sát với dự báo

Nguồn: HSC

5T2023 LNTT tăng 23%, sát với dự báo

Tóm tắt

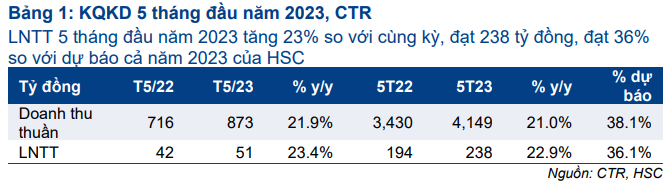

- KQKD 5 tháng đầu năm 2023 rất tích cực và sát với dự báo của chúng tôi với LNTT tăng 23% đạt 238 tỷ đồng và doanh thu thuần tăng 21% đạt 4.149 tỷ đồng, đạt lần lượt 36% và 38% dự báo cả năm của chúng tôi.

- Tính riêng tháng 5/2023, LNTT đạt 51 tỷ đồng (tăng 23%) và doanh thu thuần đạt 873 tỷ đồng (tăng 22%). Những động lực tăng trưởng tiếp tục là cho thuê và xây dựng dân dụng.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu là 76.500đ (tiềm năng tăng giá là 7%).

Sự kiện: Công bố KQKD 5 tháng đầu năm 2023

KQKD 5 tháng đầu năm 2023 rất tích cực và sát với dự báo của chúng tôi với LNTT và doanh thu thuần đạt lần lượt 36% và 38% dự báo cả năm 2023 của chúng tôi.

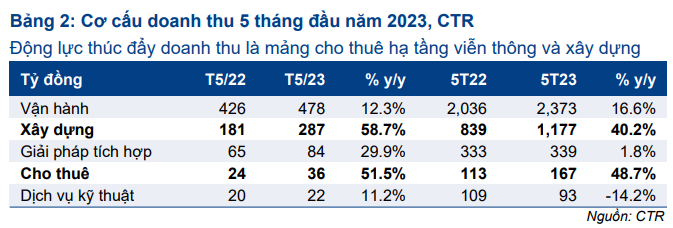

Động lực thúc đẩy doanh thu là mảng cho thuê hạ tầng viễn thông (tăng 49% so với cùng kỳ) và xây dựng (tăng 40% so với cùng kỳ). Mảng vận hành cũng tăng 17% so với cùng kỳ trong khi dịch vụ kỹ thuật và giải pháp tích hợp khá ảm đạm.

Cho thuê hạ tầng viễn thông: TowerCo dẫn đầu tăng trưởng

Trong tháng 5/2023, CTR bổ sung 157 trạm thu phát vào danh mục của Công ty, nâng tổng số trạm sở hữu lên 4.636 trậm (cao hơn 350 trạm so với cuối năm 2022).

Tỷ lệ thuê tiếp tục duy trì ở mức 1,03. Lưu ý, CTR sẽ gặp nhiều thách thức để nâng cao tỷ lệ thuê với tốc độ bổ sung trạm phát sóng mới như hiện nay.

CTR đang đánh giá cơ hội đầu tư tại các thị trường khác bao gồm Myanmar và Cambodia.

Xây dựng: Xây dựng dân dụng dẫn đầu tăng trưởng

CRE không cung cấp thông tin cụ thể về mảng xây dựng, chúng tôi tin rằng động lực thúc đẩy tăng trưởng là xây dựng dân dụng do hoạt động xây dựng hạ tầng viễn thông đã bão hòa (chúng tôi ước tính doanh thu hàng tháng chỉ là 30-40 tỷ đồng).

- Đối với mảng B2B, giá trị hợp đồng theo kế hoạch của CTR là 670 tỷ đồng kể từ đầu năm (tương đương 33,5% kế hoạch năm 2023).

- Đối với mảng B2C, giá trị hợp đồng theo kế hoạch là 479 tỷ đồng, tăng mật độ bao phủ lên 2.138 quận trên tổng số 10.609 quận (tương đương 20%).

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC duy trì dự báo với lợi nhuận thuần đạt lần lượt 528 tỷ đồng (tăng trưởng 19%) và 615 tỷ đồng (tăng trưởng 17%) trong năm 2023 và 2024.

Theo đó, CTR đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 15,4 lần và 13,3 lần, tương đương P/E trượt dự phóng 1 năm là 14,5 lần, so với mức bình quân trong quá khứ là 12,6 lần (tính từ năm 2020). Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 76.500đ (tiềm năng tăng giá là 7%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024