Tổng CTCP Công trình Viettel (CTR): Chuyển đổi công nghệ viễn thông dự kiến thúc đẩy tăng trưởng lợi nhuận mạnh mẽ

Nguồn: VCSC

Chuyển đổi công nghệ viễn thông dự kiến thúc đẩy tăng trưởng lợi nhuận mạnh mẽ

- Chúng tôi tăng 26% giá mục tiêu cho Tổng CTCP Công trình Viettel (CTR) lên 128.500 đồng/cổ phiếu và duy trì khuyến nghị MUA.

- Giá mục tiêu cao hơn của chúng tôi đến từ (1) định giá theo mô hình chiết khấu dòng tiền cao hơn 41% do chúng tôi cập nhật giai đoạn dự báo đến cuối năm 2031 (so với cuối năm 2028 như trước đây) để phản ánh tiềm năng tăng trưởng mạnh trong dài hạn từ việc triển khai 5G dự kiến bắt đầu từ năm 2024 và (2) định giá EV/EBITDA theo mô hình tổng của từng phần (SoTP) cao hơn 6% chủ yếu do dự báo EBITDA năm 2024 cao hơn 3%.

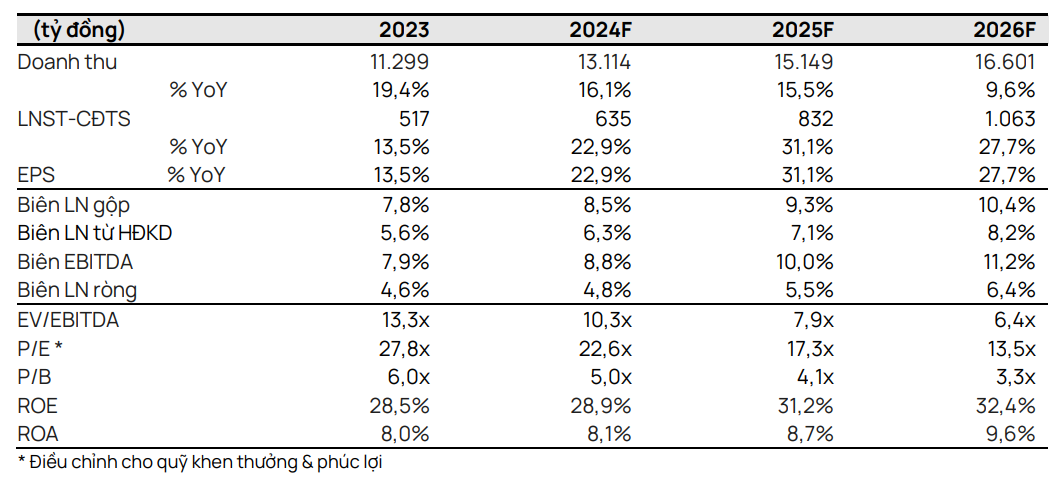

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EBITDA đạt 28% trong giai đoạn 2023-26, dẫn dắt bởi CAGR của mảng towerco đạt 51%. Chúng tôi tin rằng việc chuyển đổi sang công nghệ 4G và 5G sẽ đòi hỏi cơ sở hạ tầng viễn thông dày đặc hơn. Do đó, chúng tôi dự báo số lượng tháp viễn thông của CTR sẽ tăng gấp 3 lần lên ~20.000 vào cuối năm 2026. Chúng tôi dự báo đóng góp của mảng towerco vào EBITDA sẽ tăng từ 30% vào năm 2023 lên 50% vào năm 2026.

- Theo quan điểm của chúng tôi, CTR có định giá hợp lý tại giá mục tiêu của chúng tôi, tương ứng EV/EBITDA năm 2024/25 lần lượt là 12,5/9,5 lần, nhờ triển vọng tăng trưởng EBITDA mạnh của CTR với sự dẫn dắt của mảng towerco. Các công ty cho thuê tháp viễn thông mới nổi tại các thị trường châu Á/thị trường phát triển hiện được giao dịch EV/EBITDA trung bình 5 năm lần lượt là 11,2/22,5 lần.

- Yếu tố hỗ trợ: Trúng hợp đồng tuyến cáp mới.

- Rủi ro: Số lượng trạm viễn thông mới thấp hơn dự kiến; các công ty viễn thông không sẵn lòng dùng chung trạm viễn thông.

Rủi ro đối với quan điểm tích cực của chúng tôi: (1) Tỷ lệ nợ xấu hình thành cao hơn dự kiến; (2) các gói hỗ trợ khách hàng cao hơn kỳ vọng; (3) khả năng thu hồi nợ xấu thấp hơn dự kiến.

Triển vọng chuyển đổi trong công nghệ viễn thông từ 2G và 3G sang 4G và 5G hỗ trợ dự báo EBITDA 2024-31 cao hơn của towerco. Chúng tôi kỳ vọng việc đấu giá thành công ba băng tần vào tháng 3/2024 sẽ đặt nền móng cho kế hoạch triển khai 5G tại Việt Nam từ năm 2024. Chúng tôi kỳ vọng nhu cầu tăng cường vùng phủ sóng tín hiệu 4G từ các công ty viễn thông sẽ tăng lên sau khi tắt sóng mạng 2G vào tháng 9/2024 và mạng 3G vào cuối năm 2026, theo mục tiêu của Bộ Thông tin và Truyền thông (BTT&TT). Do mạng 4G và 5G có phạm vi phủ sóng thấp hơn so với 2G và 3G, việc chuyển đổi công nghệ viễn thông từ 2G và 3G sang 4G và 5G đòi hỏi cơ sở hạ tầng viễn thông dày đặc hơn để duy trì kết nối. Chúng tôi kỳ vọng nhu cầu cao về tháp viễn thông sẽ hỗ trợ cho CAGR số lượng tháp viễn thông của CTR là 22% trong giai đoạn 2023-31. Chúng tôi cũng kỳ vọng tỷ lệ dùng chung của CTR sẽ dần đạt 1,3 vào cuối năm 2031 từ mức 1,03 vào cuối năm 2023. Chúng tôi dự báo việc dùng chung tháp viễn thông giữa các công ty viễn thông sẽ tăng lên khi triển khai 5G, do ba công ty viễn thông có thể sẽ triển khai mạng 5G và việc dùng chung tháp sẽ hỗ trợ khả năng triển khai 5G của các công ty này. Do đó, chúng tôi dự báo CAGR EBITDA mảng towerco giai đoạn 2023-31 là 28%.

Mảng xây dựng tiếp tục đà tăng trưởng trong giai đoạn 2024-28F, dẫn dắt bởi mảng xây dựng dân dụng. Chúng tôi dự báo doanh thu mảng xây dựng sẽ tăng lần lượt 14%/12% YoY vào năm 2024/25. Chúng tôi kỳ vọng doanh thu xây dựng dân dụng sẽ tăng 15% YoY do backlog lớn được chuyển sang năm 2024. Tổng giá trị hợp đồng ký trong 4 tháng cuối năm 2023 tăng 2,6 lần YoY. Ngoài ra, chúng tôi kỳ vọng thị trường bất động sản sẽ khả quan hơn trong năm 2024 so với năm 2023 ảm đạm, điều này có thể sẽ có tác động tích cực đến backlog mới của CTR trong năm 2024.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024