Tổng CTCP Công trình Viettel (CTR): Duy trì khuyến nghị Mua vào nhờ triển vọng mảng cho thuê hạ tầng tốt hơn kỳ vọng

Nguồn: HSC

Duy trì khuyến nghị Mua vào nhờ triển vọng mảng cho thuê hạ tầng tốt hơn kỳ vọng

_822313923.jpg)

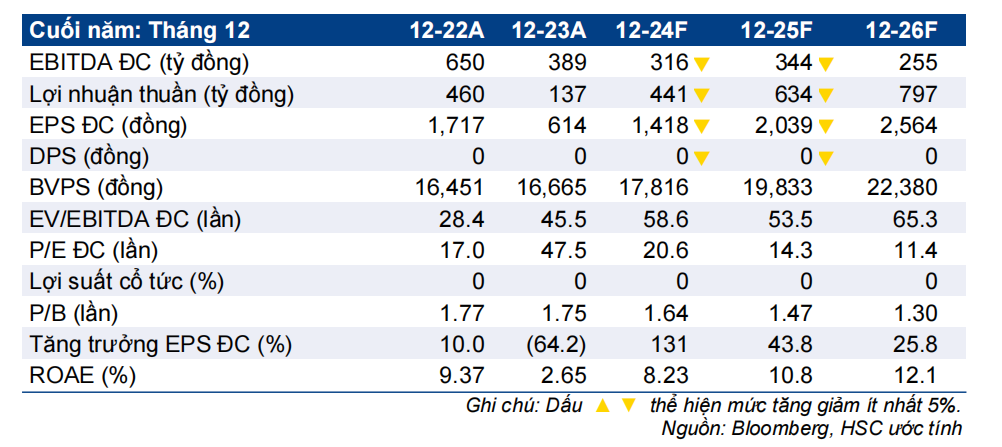

- HSC duy trì khuyến nghị Mua vào đối với CTR nhưng tăng 14% giá mục tiêu lên 120.600đ (tiềm năng tăng giá 24%).

- Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2024-2025 (tăng trưởng bình quân 18,5%) nhưng thấy triển vọng mảng cho thuê hạ tầng viễn thông tốt hơn trong dài hạn. Chúng tôi đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 23%.

- Sau khi giá cổ phiếu tăng 16% trong 3 tháng qua, CTR đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 10,7 lần, cao hơn bình quân từ năm 2021 ở mức 8,8 lần. Tuy nhiên, sự kiện đấu giá băng tần mạng 5G trong Q1/2024 – theo chúng tôi rất có khả năng thành công – sẽ giúp thúc đẩy giá cổ phiếu. HSC tin rằng cổ phiếu CTR xứng đáng được định giá lại ở mặt bằng cao hơn.

Sự kiện: Đầu tư mạnh vào mảng cho thuê hạ tầng viễn thông

Cho năm 2024, CTR dự kiến đầu tư 1,7 nghìn tỷ đồng vào mảng cho thuê hạ tầng, trong đó 1,3 nghìn tỷ đồng dùng để mở rộng mạng lưới các trạm thu phát sóng (trạm BTS), 300 tỷ đồng cho mạng lưới cáp và khoảng 100 tỷ đồng cho mảng điện mặt trời. Ngoài ra, Công ty dự kiến đầu tư giá trị tương đương cho năm 2025. Đây là những kế hoạch đầy tham vọng so với mức đầu tư cho mảng này trước đây chỉ từ 200-400 tỷ đồng mỗi năm trong giai đoạn 2020-2023 (và so với dự báo trước đó của chúng tôi là 600 tỷ đồng cho giai đoạn 2024-2025). Các khoản đầu tư này sẽ giúp đẩy mạnh tăng trưởng mảng cho thuê hạ tầng có tỷ suất lợi nhuận cao.

Tác động: HSC duy trì dự báo giai đoạn 2023-2025, đưa ra dự báo lần đầu cho năm 2026

HSC nhìn chung giữ nguyên dự báo lợi nhuận thuần giai đoạn 2023-2025 với mức tăng trưởng bình quân 18,5% và đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 23%. Theo đó, lợi nhuận thuần và EBITDA dự báo tăng trưởng với tốc độ CAGR 3 năm lần lượt 20% và 28%. Triển vọng dài hạn của CTR được củng cố nhờ những khoản đầu tư lớn vào mảng cho thuê hạ tầng viễn thông trong năm 2024-2025. Do đó, chúng tôi dự báo lợi nhuận thuần và EBITDA sẽ tăng trưởng với tốc độ CAGR 5 năm (2023-2028) lần lượt 20% và 25%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 16% trong 3 tháng qua, CTR đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 10,7 lần, cao hơn bình quân từ năm 2021 ở mức 8,8 lần. Với mức tăng trưởng EBITDA vững chắc nhờ mảng cho thuê hạ tầng viễn thông, HSC duy trì khuyến nghị Mua vào đối với CTR và tin rằng cổ phiếu CTR xứng đáng được định giá lại ở mặt bằng cao hơn. HSC tăng 14% giá mục tiêu theo phương pháp SoTP lên 120.600đ sau khi điều chỉnh tăng dự báo trong dài hạn, tương đương tiềm năng tăng giá 24% và EV/EBITDA dự phóng năm 2024 và 2025 lần lượt là 13,6 lần và 9,9 lần. Theo tính toán của chúng tôi, giá trị mảng cho thuê hạ tầng viễn thông đóng góp 59% tổng giá trị doanh nghiệp trong khi các mảng khác đóng góp 41% còn lại.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024