Tổng CTCP Công trình Viettel (CTR): Hưởng lợi từ phát triển viễn thông

Nguồn: HSC

Hưởng lợi từ phát triển viễn thông

Tóm tắt

- HSC đưa ra khuyến nghị lần đầu Tăng tỷ trọng đối với CTR với giá mục tiêu là 76.500đ. Khởi điểm là nhà thầu cho công ty mẹ, Tập đoàn Viettel (công ty viễn thông lớn nhất Việt Nam), CTR đã mở rộng sang hoạt động cho thuê & vận hành hạ tầng viễn thông, với doanh thu liên quan đến viễn thông ngày càng gia tăng.

- CTR đang dẫn đầu trong lĩnh vực trạm thu phát sóng di động (TowerCo) tại Việt Nam, với tốc độ CAGR trong 3 năm tới được dự báo đạt 45% và đóng góp 27% lợi nhuận gộp trong năm 2025. Nhìn chung, chúng tôi dự báo tốc độ CAGR lợi nhuận thuần trong 3 năm tới sẽ đạt 17%.

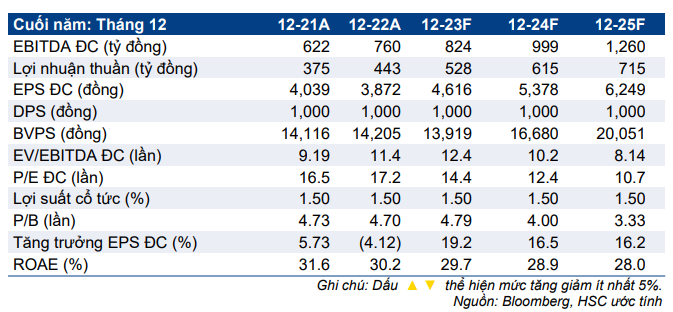

- CTR đang giao dịch với P/E dự phóng 2023 là 14,4 lần và P/E trượt dự phóng 1 năm là 13,7 lần, lớn hơn 0,2 lần so với mức bình quân trong quá khứ là 12,6 lần (tính từ năm 2020); chúng tôi nhận thấy tiềm năng tăng định giá nhờ triển vọng và lợi nhuận liên quan tới mảng viễn thông đặc thù.

Doanh nghiệp dẫn đầu và tích hợp trong lĩnh vực hạ tầng viễn thông

Được thành lập vào năm 1995 với tư cách là nhà thầu 100% vốn của Tập đoàn Viettel trực thuộc quân đội nhân dân Việt Nam, CTR chịu trách nhiệm xây dựng cơ sở hạ tầng viễn thông của Viettel trong quá trình triển khai mạng 2G, 3G và 4G trong giai đoạn phát triển nhanh chóng 2010-2017. Từ đó, CTR đã trở thành công ty xây dựng cơ sở hạ tầng viễn thông hàng đầu Việt Nam. Cùng với sự phát triển của ngành công nghiệp di động Việt Nam, kể từ năm 2017, CTR đã mở rộng hoạt động kinh doanh theo chiều dọc (nhờ liên kết với Viettel) sang hoạt động cho thuê và vận hành hạ tầng viễn thông – tốc độ CAGR lợi nhuận gộp của những mảng kinh doanh này trong 5 năm qua đạt 57% và hiện đóng góp 52% tổng lợi nhuận gộp của CTR – cũng như các lĩnh vực phi viễn thông bao gồm xây dựng dân dụng, giải pháp tích hợp và dịch vụ kỹ thuật. Viettel hiện nắm giữ 65,7% cổ phần CTR.

Tăng trưởng lợi nhuận tích cực nhờ mảng kinh doanh TowerCo

CTR hiện là doanh nghiệp hàng đầu trong lĩnh vực TowerCo tại Việt Nam, sở hữu gần 4.300 trạm thu phát sóng (BTS) tại thời điểm cuối năm 2022, chiếm 5% tổng số trạm BTS trên toàn quốc. Với kế hoạch bổ sung 2.000-2.500 trạm BTS/năm – và kỳ vọng tỷ suất lợi nhuận gộp cải thiện từ năm 2025 – mảng kinh doanh này được kỳ vọng sẽ là động lực tăng trưởng chính đối với CTR trong những năm tới và đóng góp 27% lợi nhuận gộp trong năm 2025 (13% trong năm 2022). Trong giai đoạn 2022-2025, chúng tôi dự báo tốc độ CAGR doanh thu thuần và lợi nhuận thuần sẽ đạt lần lượt 14% và 17%.

Định giá và khuyến nghị

CTR đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 14,4 lần và 12,4 lần, tương đương P/E trượt dự phóng 1 năm là 13,7 lần, lớn hơn 0,2 lần so với mức bình quân trong quá khứ là 12,6 lần (tính từ năm 2020); chúng tôi nhận thấy tiềm năng tăng định giá nhờ triển vọng và lợi nhuận liên quan tới mảng viễn thông đặc thù. HSC áp dụng phương pháp DCF để xác định giá mục tiêu là 76.500đ, tiềm năng tăng giá là 15%. Tại giá mục tiêu, P/E dự phóng 2023 và 2024 lần lượt là 16,6 lần và 14,2 lần. Lưu ý, nếu tính cả tiềm năng liên quan đến 5G, chúng tôi nâng 44% định giá đối với cổ phiếu này. Rủi ro chính của CTR là sự phụ thuộc vào Viettel, nhưng chúng tôi tin rằng lợi ích từ sự hợp tác này sẽ vượt xa rủi ro.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024