Tổng CTCP Công trình Viettel (CTR): LNTT sơ bộ năm 2023 tăng trưởng 13%

Nguồn: HSC

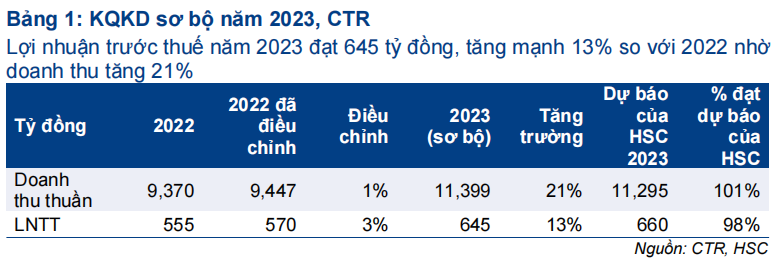

- CTR công bố KQKD sơ bộ năm 2023 với LNTT đạt 645 tỷ đồng (tăng trưởng 13%) và doanh thu thuần đạt 11,4 nghìn tỷ đồng (tăng trưởng 20%). LNTT năm 2023 thấp hơn 2% so với dự báo của chúng tôi nhưng chủ yếu do Công ty chuyển sang áp dụng cách hạch toán kế toán mới.

- Tại thời điểm cuối năm 2023, CTR sở hữu 6.436 trạm BTS (tăng 2.150 trạm so với cùng kỳ và nhiều hơn so với dự báo của chúng tôi là 2.000 trạm) nhờ một lượng lớn trạm mới được xây dựng trong tháng 12/2023. CTR lên kế hoạch xây dựng thêm 4.000-5.000 trạm trong năm nay từ đó giúp đẩy mạnh tăng trưởng mảng cho thuê hạ tầng viễn thông.

- Giá cổ phiếu CTR đã tăng 20% trong 3 tháng qua, diễn biến tích cực hơn so với chỉ số VNIndex. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo. HSC cho rằng câu chuyện tăng trưởng liên quan tới lĩnh vực viễn thông của CTR vẫn còn nguyên vẹn.

Sự kiện: Công bố KQKD sơ bộ năm 2023

CTR công bố KQKD sơ bộ năm 2023 với doanh thu thuần đạt 11.399 tỷ đồng (tăng trưởng 21%) và LNTT đạt 645 tỷ đồng (tăng trưởng 13%). LNTT thấp hơn 2% so với dự báo của chúng tôi là 660 tỷ đồng, chủ yếu do Công ty điều chỉnh ghi nhận doanh thu/thu nhập mảng xây dựng (tác động tới 77 tỷ đồng doanh thu và 15 tỷ đồng LNTT) chuyển từ năm 2023 sang năm 2022 sau kết luận gần đây của kiểm toán nhà nước. Theo đó, doanh thu và LNTT năm 2022 được điều chỉnh tăng lần lượt 1% và 3% lên lần lượt 9,5 nghìn tỷ đồng và 570 tỷ đồng (Bảng 1).

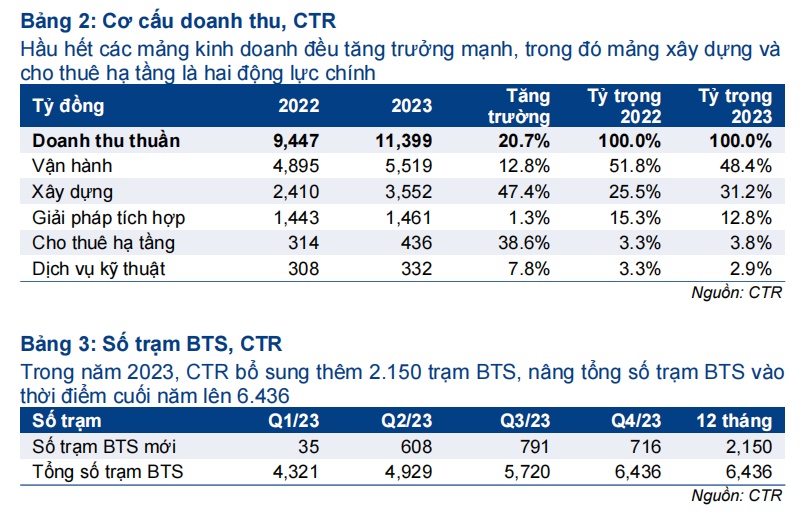

KQKD mạnh mẽ tại hầu hết các mảng kinh doanh

Sau khi điều chỉnh phương pháp hạch toán doanh thu và lợi nhuận cho năm 2022, số liệu hàng quý hiện không còn phản ánh chính xác (trong khi số liệu mới chưa được công bố). HSC do đó sẽ phân tích dựa trên số liệu cả năm thay vì số liệu hàng quý. KQKD của hầu hết các mảng kinh đều khả quan trong năm 2023 với doanh thu mảng xây dựng & cho thuê hạ tầng tăng trưởng mạnh nhất. Cụ thể như sau:

- Doanh thu mảng vận hành mạng lưới tăng trưởng 13% đạt 5,5 nghìn tỷ đồng với doanh thu ở nước ngoài (Myanmar và Cambodia) tăng trưởng 35% (đóng góp 74% tổng doanh thu mảng này), trong khi doanh thu vận hành trong nước tăng trưởng 7% (đóng góp 26% còn lại).

- Cũng liên quan tới lĩnh vực viễn thông, doanh thu mảng cho thuê hạ tầng – chúng tôi cho rằng đây là mảng kinh doanh tăng trưởng mạnh nhất và hứa hẹn nhất của CTR – tăng trưởng 39% đạt 436 tỷ đồng. Kết quả tích cực này là nhờ mảng TowerCo với doanh thu tăng trưởng 68% và đóng góp 79% doanh thu mảng này.

- Doanh thu mảng xây dựng tăng trưởng 47% đạt 3.552 tỷ đồng, nhờ doanh thu mảng xây dựng dân dụng tăng trưởng gấp đôi và đóng góp 86% doanh thu mảng xây dựng), trong khi doanh thu mảng hạ tầng viễn thông giảm 44% so với cùng kỳ và đóng góp 14% còn lại.

- KQKD hai mảng ngoài viễn thông khác khiêm tốn hơn. Trong đó, doanh thu mảng giải pháp tích hợp chỉ tăng trưởng 1% đạt 1.461 tỷ đồng, trong khi doanh thu mảng dịch vụ kỹ thuật tăng trưởng 8% đạt 332 tỷ đồng, chủ yếu do điều kiện kinh tế suy yếu trong năm ngoái.

Đẩy nhanh xây dựng trạm BTS trong tháng 12/2023

Tại thời điểm cuối năm 2023, CTR đã sở hữu tổng cộng 6.436 trạm BTS (tăng 2.150 trạm so với cùng kỳ và nhiều hơn so với dự báo của chúng tôi là 2.000 trạm) nhờ việc đẩy nhanh xây dựng trạm BTS trong tháng 12/2023 (472 trạm). Trong khi đó, tỷ lệ dùng chung trạm vẫn giữ nguyên ở mức 1,03. Tiến độ xây dựng được dự kiến sẽ tiếp tục được đẩy nhanh trong năm nay với khoảng 4.000-5.000 trạm được xây dựng mới để nâng cao mật độ mạng lưới do mạng 2G sẽ ngừng hoạt động muộn nhất vào tháng 9/2024. Trên thực tế, CTR lên kế hoạch đầu tư cơ bản mạnh mẽ khoảng 1,7 nghìn tỷ đồng trong năm nay (so với 200-400 tỷ đồng trong giai đoạn 2020-2023), trong đó khoảng 1,3 nghìn tỷ đồng sẽ đầu tư vào trạm BTS, 300 tỷ đồng đầu tư vào mạng lưới cáp và 100 tỷ đồng còn lại đầu tư vào điện mặt trời. Trong năm 2023, doanh thu cho thuê trạm BTS đóng góp 79% tổng doanh thu mảng cho thuê hạ tầng; trong khi mảng cho thuê cáp (7%), mảng hệ thống ăng-ten phân tán (DAS) (5%) và điện mặt trời (9%) đóng góp 21% còn lại. HSC cho rằng kế hoạch đầu tư mạnh mẽ cho mảng cho thuê hạ tầng (lớn hơn đáng kể so với giả định hiện tại của chúng tôi là 600 tỷ đồng, chủ yếu đầu tư vào trạm BTS) sẽ dần đưa CTR trở thành công ty TowerCo với tiềm năng tăng trưởng lợi nhuận lớn hơn do mảng cho thuê hạ tầng viễn thông có tỷ suất hoàn vốn ROI khoảng 30%.

Chuẩn bị thương mại hóa mạng 5G

Bộ TT&TT có vẻ thúc đẩy 3 nhà mạng lớn về việc triển khai thương mại hóa mạng 5G trong năm nay sau nhiều năm trì hoãn. Một cuộc đấu giá băng tần mạng 5G khác (băng tần 2.600 MHz và 3.700 MHz) có thể sẽ diễn ra trong Q1/2024; từ đó mở đường cho việc triển khai mạng 5G trên quy mô lớn. Lưu ý rằng hai cuộc đấu giá đã thất bại trong năm ngoái vì nhiều nguyên nhân khác nhau.

Theo Bộ trưởng Bộ TT&TT, cần có 1 trạm BTS trên 1.000 dân để đảm bảo chất lượng mạng lưới. Mạng lưới của Viettel trên toàn quốc hiện tại có khoảng 50.000 trạm BTS với tỷ lệ 1 trạm BTS trên 2.000 dân vẫn chưa đủ để đảm bảo chất lượng kết nội mạng, đặc biệt là khi tiến tới mạng 5G. Do đó, mạng lưới viễn thông của Viettel có thế sẽ cần bổ sung thêm 40.000-50.000 trạm BTS mới.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại khuyến nghị và giá mục tiêu. Chúng tôi hiện khuyến nghị Mua vào với giá mục tiêu là 106.000đ (tiềm năng tăng giá 17%). Giá cổ phiếu CTR đã tăng 20% trong 3 tháng qua, diễn biến tích cực hơn so với chỉ số VNIndex. HSC cho rằng câu chuyện tăng trưởng liên quan tới lĩnh vực viễn thông của CTR vẫn còn nguyên vẹn. CTR dự kiến sẽ hưởng lợi nhờ (i) sự chuyển đổi từ mạng 2G/3G sang mạng 4G và (ii) triển khai thương mại mạng 5G. Công ty mẹ Viettel với vị thế dẫn đầu ngành viễn thông (thị phần thống trị trên 50%) nhiều khả năng sẽ đi tiên phong trong việc phát triển mạng 5G.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024