Tổng CTCP Công trình Viettel (CTR): LNTT tháng 10 tăng 10%, sát dự báo

Nguồn: HSC

LNTT tháng 10 tăng 10%, sát dự báo

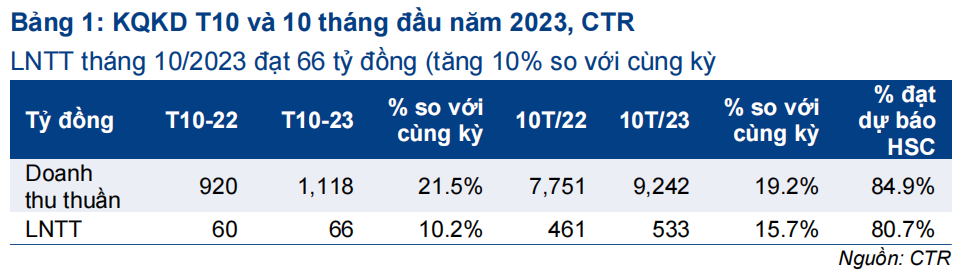

- CTR đã công bố KQKD tháng 10/2023 với LNTT đạt 66 tỷ đồng (tăng 10% so với cùng kỳ và tăng 11% so với tháng trước), sát với dự báo của chúng tôi, và doanh thu thuần đạt 1.118 tỷ đồng (tăng 22% so với cùng kỳ).

- Doanh thu thuần và LNTT 10 tháng đầu năm 2023 tăng lần lượt 19% và 16% đạt lần lượt 9.242 tỷ đồng và 533 tỷ đồng, bằng lần lượt 85% và 81% dự báo cả năm 2023 của chúng tôi.

- CTR lên kế hoạch xây mới 4.000-5.000 trạm BTS/năm (4G) trong năm 2024-2025 (từ 2.000-2.500 trạm BTS trước đó) để đảm bảo mật độ mạng lưới sau khi mạng 2G ngừng hoạt động. Điều này sẽ đem lại tiềm năng tăng đối với mảng cho thuê hạ tầng viễn thông của CTR.

- HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD tháng 10/2023

CTR đã công bố KQKD Tháng 10/2023 với LNTT tăng 10% so với cùng kỳ và tăng 11% so với tháng trước đạt 66 tỷ đồng trong khi doanh thu thuần tăng 22% so với cùng kỳ đạt 1.118 tỷ đồng.

Tính chung 10 tháng đầu năm 2023, doanh thu thuần và LNTT tăng lần lượt 19% và 16% so với cùng kỳ đạt lần lượt 9.242 tỷ đồng và 533 tỷ đồng, bằng lần lượt 85% và 81% dự báo cả năm 2023 của chúng tôi.

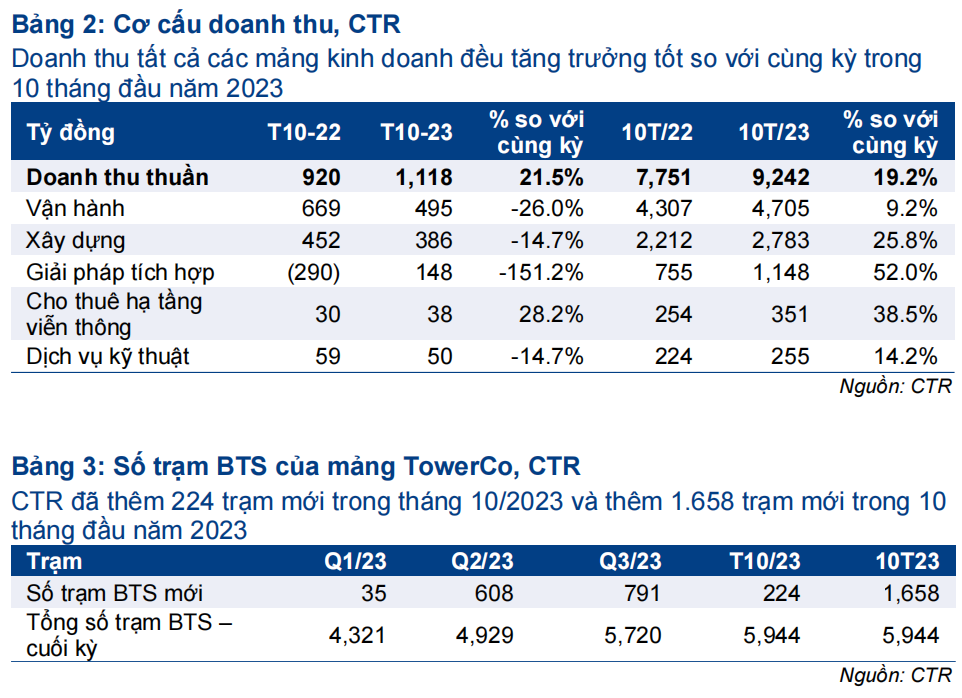

Doanh thu tất cả các mảng kinh doanh đều tăng trưởng tốt so với cùng kỳ trong 10 tháng đầu năm 2023

Tính chung 10 tháng đầu năm 2023, doanh thu thuần tăng 19% so với cùng kỳ đạt 9.242 tỷ đồng, nhờ tất cả các mảng kinh doanh đều tăng trưởng tốt. Cụ thể như sau:

- Doanh thu mảng vận hành mạng lưới tăng 9% so với cùng kỳ đạt 4.705 tỷ đồng trong 10 tháng đầu năm 2023, nhờ tỷ lệ thâm nhập của dịch vụ viễn thông tiếp tục tăng và tệp khách hàng của Viettel được mở rộng.

- Doanh thu mảng xây dựng tăng 26% so với cùng kỳ đạt 2.783 tỷ đồng nhờ mảng xây dựng dân dụng. Trong 10 tháng đầu năm 2023, CTR đã ký hợp đồng 1.750 tỷ đồng cho khách hàng B2B và 1.341 tỷ đồng cho khách hàng B2C (350 tỷ đồng cho B2B và 591 tỷ đồng cho B2C tính riêng tháng 10/2023, tăng mạnh so với tháng trước).

- Doanh thu cho thuê hạ tầng viễn thông tăng 38% so với cùng kỳ đạt 351 tỷ đồng. Tại thời điểm cuối tháng 10/2023, CTR có tổng cộng 5.944 trạm BTS đang hoạt động ở mảng TowerCo (thêm 224 trạm mới trong tháng 10/2023 và thêm 1.658 trạm mới trong 10 tháng đầu năm 2023). Từ đó, HSC ước tính sẽ có 2.000 trạm được xây mới trong năm nay và CTR vẫn trên đà tiến đến con số này.

Tỷ lệ thuê vẫn giữ nguyên ở mức 1,03 với 192 trên tổng số 5.944 trạm BTS có nhiều hơn một khách thuê. Tỷ lệ thuê tăng sẽ nâng cao đáng kể tỷ suất lợi nhuận nhờ doanh thu tăng trong khi chi phí không tăng thêm nhiều.

Đối với các mảng kinh doanh khác ngoài lĩnh vực viễn thông, doanh thu mảng giải pháp tích hợp và dịch vụ kỹ thuật (lắp đặt, bảo trì thiết bị điện và điện mặt trời) đều tăng trưởng. Trong 10 tháng đầu năm 2023, doanh thu giải pháp tích hợp tăng 52% so với cùng kỳ đạt 1.148 tỷ đồng (bao gồm cả doanh thu thương mại) trong khi doanh thu dịch vụ kỹ thuật tăng 14% so với cùng kỳ đạt 255 tỷ đồng.t

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC hiện khuyến nghị Mua vào với giá mục tiêu là 91.800đ. Với tiềm năng tăng giá là 16%, chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

HSC hiện lạc quan với dự báo lợi nhuận thuần đạt 528 tỷ đồng trong năm 2023 (tăng trưởng 19%), tương đương với lợi nhuận thuần Q4/2023 đạt 155 tỷ đồng (tăng 25% so với cùng kỳ và tăng 10% so với quý trước).

CTR đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 17,2 lần và 14,7 lần, tương đương P/E trượt dự phóng 1 năm là 15 lần, cao so với bình quân từ năm 2020 ở mức 12,8 lần. Chúng tôi ưa thích cổ phiếu CTR, doanh nghiệp hưởng lợi chính từ câu chuyện 5G của Việt Nam

HSC được biết rằng CTR lên kế hoạch xây thêm 4.000-5.000 trạm BTS/năm trong năm 2024-2025 (so với 2.000-2.500 trạm BTS trước đó), chủ yếu là trạm BTS 4G để đảm bảo mật độ mạng lưới sau khi mạng 2G ngừng hoạt động. Lưu ý rằng Bộ Thông Tin & Truyền Thông đã thông qua kế hoạch dừng hoạt động hoàn toàn mạng 2G muộn nhất vào tháng 9/2024. Do đó, kế hoạch mới này sẽ đem lại tiềm năng vượt dự báo mảng cho thuê hạ tầng viễn thông của chúng tôi trong 2 năm tới (HSC hiện đang giả định CTR sẽ có thêm 2.000 trạm BTS/năm trong năm 2024-2025).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024