Tổng CTCP Công trình Viettel (CTR): LNTT tháng 11 tăng 19%, sát với dự báo

Nguồn: HSC

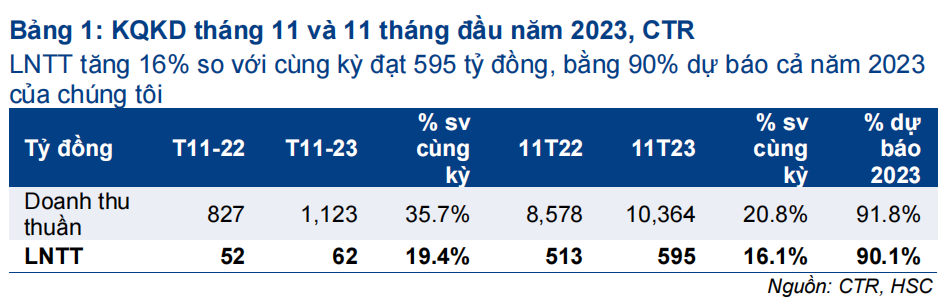

LNTT tháng 11 tăng 19%, sát với dự báo

- LNTT tháng 11/2023 của CTR tăng 19% đạt 62 tỷ đồng và doanh thu thuần đạt 1,2 nghìn tỷ đồng (tăng 37%). Tính chung 11 tháng đầu năm 2023, LNTT tăng 16% đạt 595 tỷ đồng trong khi doanh thu thuần tăng 21% đạt 10,4 nghìn tỷ đồng – cả doanh thu thuần và lợi nhuận thuần đều sát với dự báo của chúng tôi.

- CTR đang xin ý kiến cổ đông về việc (i) chi trả phần cổ tức còn lại cho năm 2022 bằng tiền mặt (1.919đ) và (ii) ký hợp đồng vận hành với công ty mẹ Viettel trong giai đoạn 2024-2026 (với tổng giá trị 17,4 nghìn tỷ đồng).

- Kế hoạch đầu tư lớn tới 1,7 nghìn tỷ đồng cho năm tới sẽ đẩy mạnh triển vọng lợi nhuận dài hạn của CTR. HSC duy trì khuyến nghị Mua vào với giá mục tiêu 106.000đ (tiềm năng tăng giá 20%).

Sự kiện: Công bố KQKD tháng 11/2023

KQKD tháng 11/2023 của CTR rất tích cực và nhìn chung sát với dự báo của HSC. Trong đó, LNTT tăng 19% so với cùng kỳ đạt 62 tỷ đồng với doanh thu thuần tăng 37% so với cùng kỳ đạt 1.122 tỷ đồng. Tính chung 11 tháng đầu năm 2023, doanh thu thuần & LNTT tăng lần lượt 21% & 16% so với cùng kỳ đạt 10.364 tỷ đồng & 595 tỷ đồng, bằng 92% & 90% dự báo cả năm 2023 của chúng tôi.

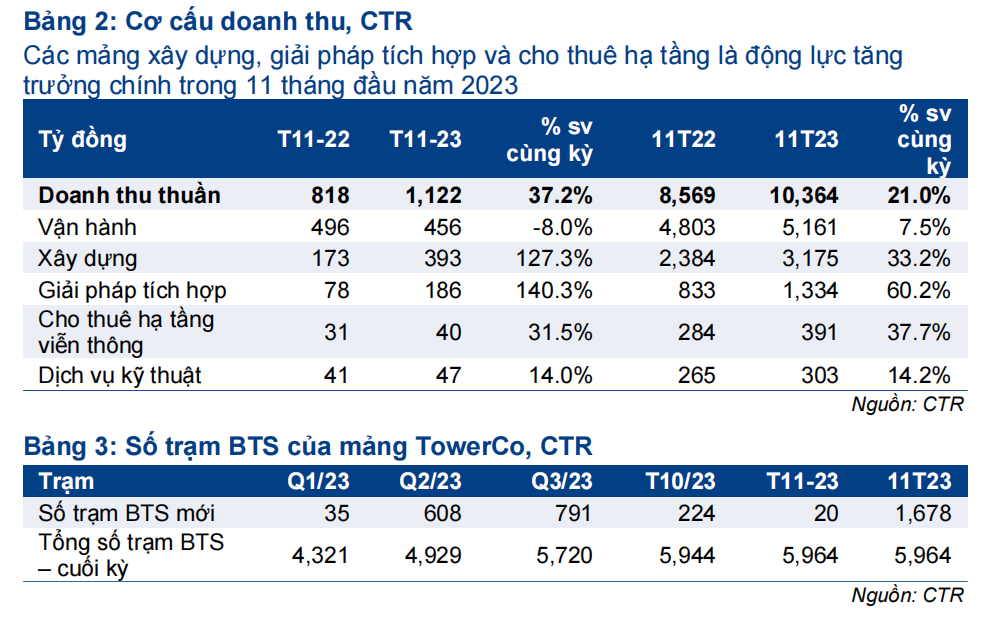

Trong 11 tháng đầu năm 2023, doanh thu tất cả các mảng kinh doanh đều tăng mạnh. Trong đó, mảng xây dựng, giải pháp tích hợp & cho thuê hạ tầng (tăng lần lượt 33%, 60% và 38% so với cùng kỳ) là động lực tăng trưởng doanh thu, trong khi mảng vận hành mạng lưới & dịch vụ kỹ thuật tăng trưởng khiêm tốn hơn nhưng vẫn khả quan (tăng lần lượt 8% & 14%).

Trong tháng vừa qua, CTR chỉ xây dựng thêm 20 trạm BTS mới, số lượng rất khiêm tốn so với những tháng trước đó, chủ yếu do Viettel chậm cung cấp thiết bị để lắp đặt. Theo đó, tổng số trạm BTS mới được xây dựng trong năm nay tăng lên 1.678 trạm và tổng số trạm BTS tăng lên 5.964 trạm. Do sự chậm trễ này, tổng số trạm BTS mới được xây dựng trong năm nay hiện ước tính sẽ giảm xuống khoảng 1.800-1.900 trạm, thấp hơn một chút so với dự báo trước đó của chúng tôi là 2.000 trạm.

Cổ tức tiền mặt còn lại cho năm 2022 là 1.919đ

Cổ đông (tại ĐHCĐ thường niên năm 2023 tổ chức vào tháng 5/2023) đã thông qua kế hoạch chi trả cổ tức năm 2022 của CTR bao gồm 1.000đ cổ tức tiền mặt (chi trả vào tháng 6/2023) và cổ tức cổ phiếu theo tỷ lệ 21,5% (tương đương chi trả 360 tỷ đồng từ lợi nhuận giữ lại năm 2022).

CTR hiện lên kế hoạch chi trả toàn bộ cổ tức bằng tiền mặt cho năm 2022 thay vì kết hợp giữa cổ tức bằng cổ phiếu và tiền mặt. Do đó, CTR hiện đang xin ý kiến cổ đông chi trả nốt cổ tức tiền mặt 1.919đ cho năm 2022. Từ đó, tổng lượng cổ tức tiền mặt chi trả cho năm 2022 sẽ là 2.919đ, tương đương 334 tỷ đồng, (tương đương tỷ lệ lợi nhuận dùng để trả cổ tức là 75% và lợi suất cổ tức là 3,2%).

Chênh lệch 26 tỷ đồng giữa phương án mới và phương án cũ đến từ khoản chi phí trích lập dự phòng phải thu quá hạn từ chủ đầu tư Tập đoàn FLC (FLC; Chưa khuyến nghị). Tại thời điểm đến cuối năm 2022, CTR có tổng cộng 53 tỷ đồng phải thu khó đòi (chủ yếu từ FLC) và CTR mới chỉ trích lập dự phòng 27 tỷ đồng. Do đó, CTR đã phải trích lập dự phòng thêm 26 tỷ đồng từ lợi nhuận giữ lại năm 2022 cho phần phải thu khó đòi còn lại, điều này đã được thực hiện vào Q3/2023.

Hợp đồng vận hành với Viettel trong giai đoạn 2024-2026

CTR cũng đang xin ý kiến cổ đông về việc ký hợp đồng vận hành 3 năm với công ty mẹ Viettel (sở hữu 65,7% cổ phần CTR) tại thị trường nội địa trong giai đoạn 2024-2026. CTR bắt đầu ký hợp đồng vận hành với Viettel vào năm 2017 và hợp đồng sau đó đã được ký kết hàng năm. Vào tháng 10/2023, Viettel thông báo đang tìm kiếm nhà thầu trong thời hạn 3 năm trong giai đoạn 2024- 2026 thông qua đấu thầu.

CTR sẽ tham gia đấu thầu 7 gói thầu (phân theo khu vực địa lý trên toàn quốc) với tổng giá trị 17,4 nghìn tỷ đồng (mỗi gói thầu kéo dài 3 năm), trong đó gói thầu khu vực TP.HCM là 1.549 tỷ đồng. Trong những năm trước, CTR không cung cấp dịch vụ vận hành cho Viettel tại TP.HCM. Do đó, nếu CTR trúng gói thầu cung cấp dịch vụ tại TP.HCM lần này thì đây sẽ là động lực tăng trưởng của mảng vận hành của CTR trong 3 năm tới. Mô hình dự báo hiện tại của chúng tôi đối với mảng vận hành bao gồm tất cả các tỉnh thành tại Việt Nam ngoại trừ TP.HCM. Nghĩa là trong mô hình của mình, HSC giả định CTR sẽ trúng 6 trong số 7 gói thầu.

Thời hạn để cổ đông gửi ý kiến về 2 vấn đề này là ngày 25/12/2023. Cả 2 ý kiến này đều cần trên 50% phiếu tán thành mới có thể thông qua (đối với hợp đồng vận hành, Viettel sẽ không được lấy ý kiến vì đây là khách hàng của CTR trong hợp đồng này). Lưu ý rằng mảng vận hành hiện đóng góp khoảng 50% tổng doanh thu của CTR, tạo ra dòng tiền mạnh và ổn định với mức tăng trưởng vừa phải.

Kế hoạch đầu tư mạnh trong năm tới

Trong 9 tháng đầu năm 2023, CTR đã đầu tư tổng cộng 296 tỷ đồng vào mảng cho thuê hạ tầng (chủ yếu để xây dựng 1.434 trạm BTS mới). HSC ước tính tổng nhu cầu vốn đầu tư trong năm nay vào khoảng 400 tỷ đồng. Cho năm 2024, CTR hiện đặt kế hoạch đầu tư mạnh khoảng 1,7 nghìn tỷ đồng (gần 100% tổng nhu cầu vốn đầu tư dự kiến) vào mảng cho thuê hạ tầng viễn thông. Công ty đã xác nhận sẽ xây dựng thêm khoảng 4.000-5.000 trạm BTS 4G vào năm tới để đảm bảo mật độ mạng lưới sau khi mạng 2G ngừng hoạt động (muộn nhất vào tháng 9/2024). Ngoài ra, CTR cũng lên kế hoạch đầu tư vào mạng cáp dọc theo đường cao tốc Bắc-Nam trong 2-3 năm tới (với tổng vốn đầu tư khoảng 1,5-2 nghìn tỷ đồng). Kế hoạch đầu tư lớn sẽ giúp đẩy mạnh tăng trưởng lợi nhuận trong tương lai vì mảng cho thuê hạ tầng việc thông thường đem lại lợi nhuận cao (tỷ suất hoàn vốn khoảng 20-30%).

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC hiện duy trì dự báo lợi nhuận thuần đạt lần lượt 528 tỷ đồng (tăng trưởng 19%) và 626 tỷ đồng (tăng trưởng 18%) cho năm 2023 và 2024. Theo dự báo năm 2023, lợi nhuận thuần Q4/2023 ước tính đạt 155 tỷ đồng (tăng 10% so với quý trước và tăng 25% so với cùng kỳ). Triển vọng tăng trưởng vững chắc chủ yếu nhờ CTR mở rộng quy mô mảng cho thuê hạ tầng viễn thông. CTR sẽ hưởng lợi chính từ việc chuyển đổi từ mạng 2G & 3G sang mạng 4G và triển khai thương mại mạng 5G. HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 106.000đ (tiềm năng tăng giá 20%).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024