Tổng CTCP Công trình Viettel (CTR): Mảng cho thuê hạ tầng sẽ là động lực tăng trưởng chính do xu hướng dùng chung trạm sẽ dần phổ biến

Nguồn: DSC

Mảng cho thuê hạ tầng sẽ là động lực tăng trưởng chính do xu hướng dùng chung trạm sẽ dần phổ biến

KẾT QUẢ KINH DOANH

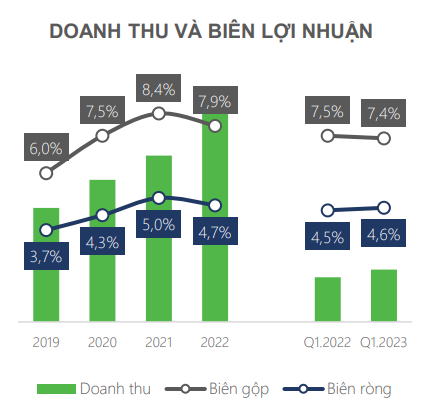

Doanh thu & lợi nhuận tăng trưởng bất chấp khó khăn. Kết thúc Q1.2023, CTR ghi nhận mức doanh thu thuần 2.339 tỷ (+17% YoY), lợi nhuận sau thuế của doanh nghiệp đạt 108 tỷ (+21%). Biên lợi nhuận của CTR duy trì ổn định và đi ngang so với cùng kỳ năm ngoái. Động lực tăng trưởng chính của CTR bất chấp tình hình kinh tế khó khăn đến từ mảng xây dựng công trình và cho thuê hạ tầng với mức tăng trưởng lần lượt đạt 74,4% và 49% so với cùng kỳ năm 2022. Trong khi đó, mảng đóng góp lớn nhất trong cơ cấu doanh thu của CTR là mảng khai thác, vận hành kỹ thuật chỉ ghi nhận mức tăng trưởng 5,7% do thị trường trong nước được cho là đang dần bão hòa.

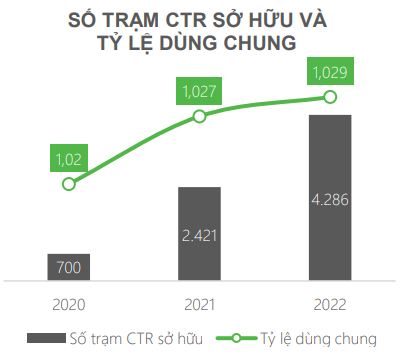

Mảng hạ tầng cho thuê sẽ là động lực tăng trưởng chính cho CTR trong tương lai. Tính tới cuối năm 2022, CTR đang sở hữu khoảng 4.286 trạm BTS. DSC cho rằng việc sở hữu số lượng lớn trạm BTS trong bối cảnh Chính phủ đặt kế hoạch ngắt hoàn toàn sóng 2G vào năm 2024, đẩy mạnh phát triển sóng 4G và hướng tới sự bùng nổ trong 5G trong tương lai sẽ giúp CTR hưởng lợi trong việc cho thuê các trạm. Hiện tỷ lệ dung chung trạm của CTR vẫn còn khá thấp so với thế giới, chỉ đạt 1,029 trong khi tỷ lệ này ở Asean là 1,55.

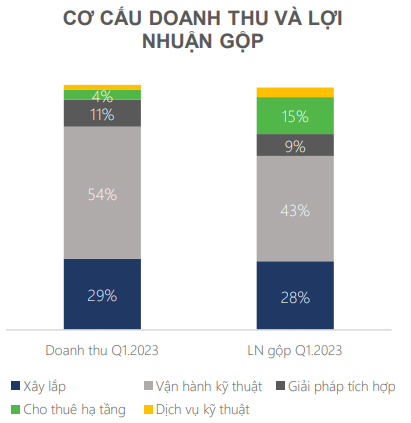

Mảng xây dựng tăng ấn tượng trong khi mảng vận hành vẫn là nòng cốt. Trong Q1.2023, mặc dù chỉ tăng trưởng nhẹ 6% nhưng mảng vận hành kỹ thuật vẫn chiếm 54% cơ cấu doanh thu, 43% lợi nhuận gộp của CTR, trong đó, thị trường kinh doanh nước ngoài đóng góp phần lớn cho sự tăng trưởng của mảng này. Động lực tăng trưởng mới của CTR trong Q1/2023 được đánh giá nằm ở mảng xây lắp khi mảng này ghi nhận mức tăng trưởng ấn tượng 75% về doanh thu và đóng góp 29% trong cơ cấu doanh thu. Sự tăng trưởng của mảng xây lắp đến từ các hợp đồng xây dựng B2C không quá bị ảnh hưởng bởi thị trường BĐS ảm đạm như các hợp đồng B2B.

ĐỊNH GIÁ & DỰ PHÓNG

Thông tin cổ tức

Kể từ khi được niêm yết trên sàn vào năm 2017, CTR duy trì mức trả cổ tức bằng tiền mặt đều đặn ở mức 10%/năm, cho thấy doanh nghiệp có dòng tiền và chính sách trả cổ tức ổn định.

Định giá

P/E của CTR (tại giá đóng cửa ngày 16/05/2023) ở mức khoảng 16,5 lần, cao hơn so với mức P/E trung bình 5 năm là 15,7 lần.

Dự phóng kết quả kinh doanh

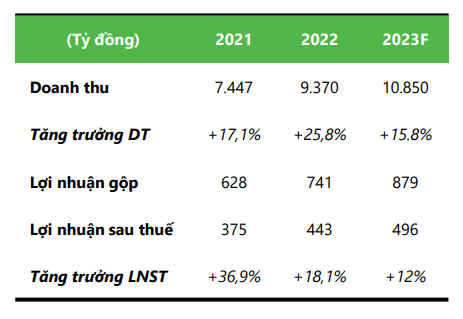

DSC kỳ vọng hoạt động cho thuê hạ tầng của CTR sẽ tiếp tục tăng trưởng và nới rộng biên lợi nhuận gộp, bên cạnh đó là mảng xây dựng được đánh giá là còn nhiều tiềm năng, đặc biệt là mảng B2C. Qua đó, DSC ước tính doanh thu thuần và lợi nhuận của CTR trong năm 2023 sẽ đạt lần lượt 10.850 tỷ (+15,8% YoY) và 496 tỷ (+12% YoY). Với mức dự phóng như trên, DSC ước tính EPS của CTR trong năm 2023 đạt 4.336 VND/cp, tương ứng với mức P/E forward 2023 đạt 15,3 lần. Bằng phương pháp định giá P/E, DSC đưa ra định giá phù hợp cho CTR ở mức 75.200 VND/cp, upside 14% so với giá đóng cửa ngày 16/05/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024