Tổng CTCP Công trình Viettel (CTR): Tăng 13% giá mục tiêu nhưng hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá

Nguồn: HSC

Tăng 13% giá mục tiêu nhưng hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá

- HSC tăng 13% giá mục tiêu đối với CTR lên 136.400đ (tiềm năng tăng giá 15%) sau khi điều chỉnh các giả định định giá nhưng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng mạnh 24% trong 1 tháng qua nhờ tâm lý tích cực của nhà đầu tư khi Viettel trúng đấu giá một khối băng tần 5G.

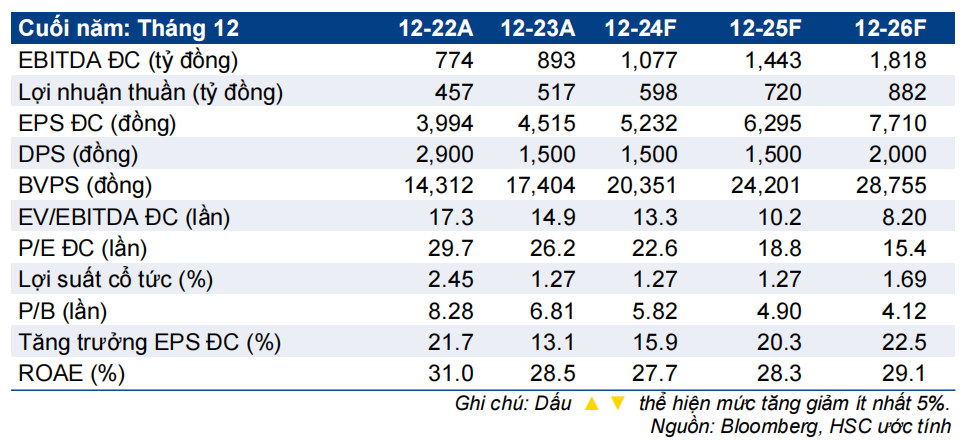

- Cho giai đoạn 2023-2026, chúng tôi duy trì dự báo lợi nhuận thuần và EBITDA tăng trưởng với tốc độ CAGR 3 năm lần lượt là 20% và 28%; còn cho giai đoạn 2023-2028, chúng tôi dự báo sơ bộ lợi nhuận thuần và EBITDA sẽ tăng trưởng với tốc độ CAGR 5 năm lần lượt là 20% và 25%.

- CTR đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 12,5 lần, cao hơn bình quân từ năm 2021 ở mức 8,8 lần – điều này không gây ngạc nhiên vì CTR đang có nhiều cơ hội tăng trưởng trong lĩnh vực viễn thông – nhưng vẫn rẻ hơn các công ty cùng ngành trên thế giới.

Sự kiện: Viettel trúng đấu giá băng tần 5G

Viettel, công ty mẹ của CTR, gần đây đã trúng đấu giá khối băng tần B1 (2,5-2,6 GHz) vào ngày 8/3 với mức giá cao nhất là 7,5 nghìn tỷ đồng (so với giá khởi điểm gần 4 nghìn tỷ đồng). Ở khối băng tần B1 có nhiều cạnh tranh vì khối băng tần này có thể sử dụng được cho cả mạng 4G và 5G.

HSC kỳ vọng Viettel sẽ triển khai thương mại hóa mạng 5G sau khi trúng đấu giá. Thành công của việc này phụ thuộc nhiều vào tốc độ triển khai cơ sở hạ tầng như trong trường hợp của Trung Quốc, quốc gia dẫn đầu về 5G. Xét đến vai trò tiềm năng của CTR trong lĩnh vực này, chúng tôi tin rằng triển vọng tăng trưởng dài hạn của Công ty phần lớn đã được củng cố. Nhu cầu chia sẻ hạ tầng (từ đó làm tăng tỷ lệ dùng chung trạm) có thể khiến cho tăng trưởng vượt dự báo của chúng tôi.

Tác động: Duy trì dự báo lợi nhuận giai đoạn 2023-2026

Vì kết quả đấu giá thành công một khối băng tần 5G của Viettel nằm trong dự đoán của HSC nên chúng tôi giữ nguyên dự báo lợi nhuận, tương đương lợi nhuận thuần và EBITDA giai đoạn 2023-2026 dự báo tăng trưởng với tốc độ CAGR 3 năm lần lượt là 20% và 28% (còn cho giai đoạn 2023-2028, chúng tôi dự báo sơ bộ lợi nhuận thuần và EBITDA sẽ tăng trưởng với tốc độ CAGR 5 năm lần lượt là 20% và 25%). Cũng cho giai đoạn 2023-2026, doanh thu mảng cho thuê hạ tầng viễn thông của CTR dự báo tăng trưởng với tốc độ CAGR 3 năm là 48%, nhờ việc mở rộng mạng lưới các trạm BTS. Dự báo cho năm 2024-2025 của HSC cao hơn 7-10% so với dự báo của thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng lần lượt 24% và 38% trong 1 tháng & 3 tháng qua, CTR đang giao dịch với EV/EBITDA dự phóng năm 2024 và 2025 lần lượt là 13,3 lần và 9,9 lần, vẫn rẻ hơn lần lượt 9% và 27% so với các công ty cùng ngành trên thế giới. HSC tăng 13% giá mục tiêu lên 136.400đ sau khi điều chỉnh các giả định định giá, gồm (i) tăng giả định tốc độ tăng trưởng dài hạn lên 5% (từ 4% trước đó) đối với mảng cho thuê hạ tầng viễn thông do chúng tôi tin rằng cơ sở hạ tầng viễn thông sẽ cần nâng cấp liên tục, và (ii) hạ giả định beta xuống 0,95 (từ 1 trước đó) theo cập nhật của Bloomberg. Tại giá mục tiêu mới, tiềm năng tăng giá là 15%, tương đương EV/EBITDA dự phóng năm 2024 và 2025 lần lượt là 15,2 lần và 11,3 lần. Theo định giá mới này, mảng cho thuê hạ tầng viễn thông đóng góp 61% tổng giá trị Công ty (từ 59% trước đó). HSC hạ khuyến nghị đối với CTR xuống Tăng tỷ trọng (từ Mua vào) nhưng vẫn thấy đây là cổ phiếu tốt nhất để tham gia vào câu chuyện viễn thông ở Việt Nam.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024