Tổng CTCP Công trình Viettel (CTR): Tăng trưởng ổn định bất chấp các thách thức kinh tế trong năm 2023

Nguồn: VCSC

Tăng trưởng ổn định bất chấp các thách thức kinh tế trong năm 2023

- Chúng tôi đã tham dự ĐHCĐ thường niên của Tổng CTCP Công trình Viettel (CTR) diễn ra tạiHà Nội vào ngày 18/4.

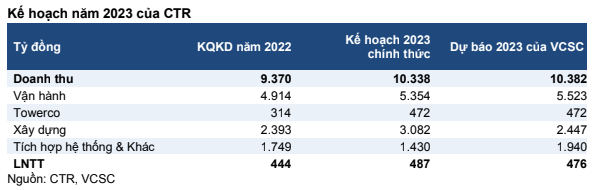

- Trong năm 2023, CTR hướng tới kế hoạch doanh thu là 10 nghìn tỷ đồng (+10% YoY) và LNST là 487 tỷ đồng (+10% YoY), tương ứng 100% và 102% các dự báo tương ứng của chúng tôi. Chúng tôi lưu ý rằng CTR có thường vượt kế hoạch lợi nhuận. Chúng tôi hiện không thấy rủi ro đáng kể nào nào đối với dự báo của chúng tôi.

- ĐHĐC thông qua mức cổ tức tiền mặt năm 2022 (sẽ trả vào năm 2023) là 1.000 đồng/cổ phiếu (lợi suất cổ tức 1,5%) và cổ tức bằng cổ phiếu là 21,51% sẽ thực hiện trong năm 2023.

Mảng Towerco: Mục tiêu doanh thu đạt 472 tỷ đồng (+50% YoY) — phù hợp với kỳ vọng của chúng tôi. Ban lãnh đạo cho biết CTR đã trở thành công ty towerco lớn nhất Việt Nam về số lượng trạm viễn thông vào năm 2022 với 4.286 trạm so với OCK TowerCo — công ty towerco lớn thứ hai tại Việt Nam với 3.240 trạm. Trong giai đoạn 2023-2025, ban lãnh đạo duy trì kỳ vọng xây dựng 2.000-2.500 trạm viễn thông hàng năm và nâng tỷ lệ dùng chung lên 1,04 vào năm 2023 và 1,05 vào năm 2025. Ban lãnh đạo cho biết số lượng trạm viễn thông ngày càng tăng sẽ chủ yếu được dẫn dắt bởi việc mở rộng cơ sở hạ tầng 4G. Kế hoạch bán các trạm viễn thông cho CTR và thuê lại của công ty mẹ là Tập đoàn Viettel vẫn bị trì hoãn do thủ tục kéo dài vì là công ty Nhà nước; do đó, chúng tôi chưa bao gồm giao dịch này vào dự báo hiện tại của chúng tôi.

Mảng vận hành: Mục tiêu doanh thu đạt 5,4 nghìn tỷ đồng (+9% YoY) — phù hợp với kỳ vọng của chúng tôi. Ban lãnh đạo cho biết thị trường vận hành viễn thông trong nước của Việt Nam đang tiến đến giai đoạn bão hòa và tăng trưởng doanh thu từ mảng vận hành của CTR trong năm 2022 chủ yếu đến từ các hợp đồng nước ngoài (ví dụ: 586 trạm viễn thông cho 4 công ty towerco ở Myanmar). Vì vậy, để giữ được thị phần trong bối cảnh cạnh tranh cao và duy trì đà tăng trưởng, CTR phải nâng cao chất lượng và năng suất lao động.

Mảng xây dựng: Mục tiêu doanh thu đạt 3,1 nghìn tỷ đồng (+29% YoY) — cao hơn kỳ vọng của chúng tôi. Ban lãnh đạo có quan điểm tích cực đối với mảng xây dựng mặc dù điều kiện kinh tế hiện tại không thuận lợi. CTR tin rằng với tình hình tài chính vững mạnh, công ty có thể giành được thị phần khi các đối thủ cạnh tranh khác gặp khó khăn. Đối với hoạt động xây dựng nhà ở giữa doanh nghiệp với khách hàng (B2C), CTR đặt mục tiêu mở rộng hoạt động kinh doanh xây dựng trên toàn quốc vào năm 2023 với 5 hợp đồng mỗi tỉnh (tổng cộng khoảng 300 dự án vào năm 2023). Để tận dụng việc Nhà nước tăng chi tiêu vào năm 2023, CTR cũng đang nhắm đến mở rộng sang các tòa nhà và cơ sở hạ tầng giao thông. Ban lãnh đạo cho biết CTR đang trong quá trình đấu thầu một tiểu dự án tại Sân bay Quốc tế Long Thành.

Mảng tích hợp hệ thống: Mục tiêu doanh thu năm 2023 đạt 1,4 nghìn tỷ đồng - thấp hơn kỳ vọng của chúng tôi. Ban lãnh đạo cho rằng kế hoạch này khá thận trọng. Theo ban lãnh đạo, dịch vụ M&E cho B2B (nhà máy và tòa nhà) sẽ là động lực thúc đẩy chính cho mảng kinh doanh này. Ngoài ra, ban lãnh đạo kỳ vọng rằng chi tiêu của người tiêu dùng sẽ tương đối ổn định hơn ở khu vực nông thôn, điều này sẽ giúp tăng doanh số OEM và sản phẩm ICT do CTR có kênh phân phối rộng khắp ở nhiều tỉnh.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024