Tổng CTCP Công trình Viettel (CTR): Triển vọng vẫn khả quan trong bối cảnh thách thức kinh tế

Nguồn: VCSC

Triển vọng vẫn khả quan trong bối cảnh thách thức kinh tế

- Chúng tôi giảm giá mục tiêu cho Tổng CTCP Công trình Viettel (CTR) thêm 1,8% nhưng giữ khuyến nghị MUA. Chúng tôi dự báo EBITDA của CTR sẽ tăng trưởng với tốc độ tăng trưởng kép (CAGR) đạt 17% trong giai đoạn 2023-2027, dẫn dắt bởi mảng towerco. Trong bối cảnh triển vọng tích cực này, định giá của CTR có vẻ hấp dẫn với EV/EBITDA trượt đạt 9 lần — thấp hơn 18% và 61% so với trung vị EV/EBITDA trượt trung bình 5 năm giai đoạn 2018-2023 của một số công ty cùng ngành là 11 lần và 23 lần, lần lượt tại các quốc gia Châu Á mới nổi và các quốc gia phát triển trên toàn cầu.

- Giá mục tiêu thấp hơn của chúng tôi đến từ mức tăng 70 điểm cơ bản trong giả định WACC của chúng tôi do tỷ lệ beta cao hơn cho mảng xây dựng và mảng tích hợp hệ thống, được bù đắp một phần bởi dự báo cao hơn 2,3% của chúng tôi cho LNST sau lợi ích CĐTS năm 2023 và việc chúng tôi cập nhật giá mục tiêu từ cuối năm 2023 đến giữa năm 2024.

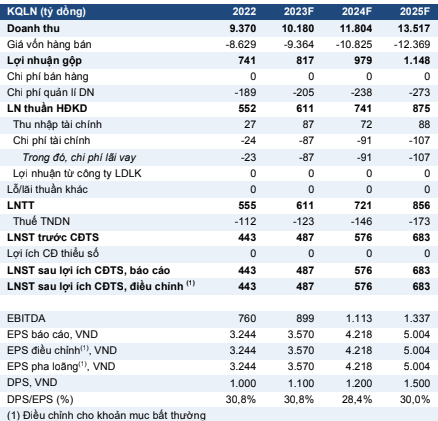

- Đối với năm 2023, chúng tôi dự báo CTR ghi nhận doanh thu đạt 10,2 nghìn tỷ đồng (+9% YoY) và LNST sau lợi ích CĐTS đạt 487 tỷ đồng (+10% YoY).

- Rủi ro đối với quan điểm tích cực của chúng tôi: Tăng trưởng tiêu thụ dữ liệu di động chậm lại; Viettel ưu tiên sở hữu trạm viễn thông thay vì thuê ngoài CTR; các công ty viễn thông không sẵn sàng chia sẻ trạm viễn thông; hoạt động xây dựng thấp hơn dự kiến do triển vọng kém khả quan của thị trường bất động sản.

Chúng tôi duy trì kỳ vọng rằng mảng towerco sẽ tăng trưởng mạnh. Chúng tôi giữ nguyên dự báo về 2.500 trạm viễn thông mới sẽ được xây dựng vào năm 2023 dựa trên sự phát triển của cơ sở hạ tầng 4G. Chúng tôi cũng duy trì dự báo tỷ lệ thuê ở mức 1,03 trong năm 2023. Tại ĐHCĐ thường niên năm 2023 của CTR, ban lãnh đạo cho biết công ty dự kiến xây dựng ~2.500 trạm viễn thông hàng năm và nâng tỷ lệ thuê lên 1,04 trong năm 2023 và 1,05 trong năm 2025.

KQKD quý 1/2023 cao hơn kỳ vọng củng cố cho dự báo của chúng tôi đối với mảng xây dựng. Chúng tôi tăng dự báo tăng trưởng doanh thu mảng xây dựng lên 16% YoY (so với mức 2% trước đây) do KQKD quý 1/2023 cao hơn kỳ vọng trước đây của chúng tôi (hoàn thành 27% dự báo trước đây). Chúng tôi kỳ vọng tăng trưởng mảng xây dựng của CTR sẽ được thúc đẩy bởi (1) việc thực hiện backlog dự án xây dựng dân dụng đã ký vào năm 2022, (2) cơ hội củng cố thêm thị phần khi các đối thủ nhỏ khác gặp khó khăn — đặc biệt trong phân khúc dân dụng B2C — và (3) nỗ lực mở rộng lĩnh vực kinh doanh xây dựng sang các dự án hạ tầng và dự án ngân sách Nhà nước.

Chúng tôi kỳ vọng doanh thu từ tích hợp hệ thống và các dịch vụ liên quan đến ICT khác sẽ giảm so với cùng kỳ năm trước trong năm 2023. Chúng tôi điều chỉnh dự báo năm 2023 đối với doanh thu từ tích hợp hệ thống và dịch vụ kỹ thuật từ +10% YoY trong dự báo trước đây còn -14% YoY do nhu cầu tiêu thụ quý 1/2023 yếu hơn đáng kể so với kỳ vọng trước đây của chúng tôi.

Chúng tôi nâng giả định về thu nhập tài chính trong năm 2023. Chúng tôi tăng dự báo thu nhập tài chính năm 2023 từ 57 tỷ đồng trước đây lên 87 tỷ đồng do chúng tôi nâng giả định về lãi suất thực tế của khoản thu nhập từ lãi của CTR trong năm 2023 từ mức 3,3% trước đây lên 5,0%. Trong quý 1/2023, CTR ghi nhận doanh thu tài chính đạt 27 tỷ đồng, hoàn thành 47% dự báo trước đây của chúng tôi.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024