Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Có khả năng hưởng lợi từ dự án Lô B

Nguồn: SSI

Có khả năng hưởng lợi từ dự án Lô B

Sau khi đạt được FID, PVS sẽ là đơn vị đầu tiên có khả năng hưởng lợi từ dự án Lô B, do giai đoạn đầu tư ban đầu (giai đoạn đầu từ năm 2023 đến FG) cho phần thượng nguồn của Lô B ước tính khoảng 1,5 tỷ USD, bao gồm: một Giàn xử lý trung tâm và một Khu sinh hoạt (1 tỷ USD), một số giàn thu gom (200 triệu USD), hệ thống đường ống nội bộ (100 triệu USD) và các hệ thống khác. PVS đã nộp hồ sơ thầu cho giai đoạn 1 tại thời điểm viết bài và đang chờ kết quả đấu thầu, dự kiến sẽ được công bố trong 1-2 tháng tới. Chúng tôi kỳ vọng với kinh nghiệm chuyên môn của PVS từ các dự án lớn ngoài khơi trước đây như Sư Tử Nâu, Sao Vàng Đại Nguyệt (bao gồm cả CPP, LQ, FSO), sẽ giúp công ty giành được một phần công việc. Theo đó, chúng tôi giả định PVS sẽ giành được 50% backlog EPC tiềm năng trị giá 1,5 tỷ USD cho đến FG, tương đương khoảng 700 triệu USD khối lượng công việc liên quan đến Lô B trong giai đoạn 2024-2027, theo ước tính hiện tại của chúng tôi.

Về dài hạn, PVS có thể hưởng lợi từ các giai đoạn khác của dự án cho đến khi kết thúc vòng đời dự án (2049), do các giai đoạn này vẫn cần đầu tư vào giàn thu gom khí, giàn đầu giếng, hệ thống đường ống nội bộ và CPP mở rộng, với tổng vốn đầu tư dự kiến là 2,7 tỷ USD bao gồm dự phòng tăng giá 2% mỗi năm. Với giả định đầu tư dần mỗi năm, vốn đầu tư hàng năm cho các giai đoạn này từ FG đến khi kết thúc vòng đời dự án (23 năm) sẽ là 110 triệu USD mỗi năm, chưa bao gồm chi phí ngừng hoạt động. Đây cũng sẽ là nguồn việc liên tục cho PVS trên thị trường xây lắp dầu khí trong nước.

Về mặt vận hành, dự án Lô B- Ô Môn có thể sẽ yêu cầu các dịch vụ O&M thường xuyên cũng như FSO cho kho chứa condensate và các dịch vụ tàu chuyên dụng trong suốt vòng đời của các dự án này, do PVS có thể cung cấp. Công ty đã nộp hồ sơ dự thầu cho FSO tại thời điểm viết bài.

Hơn nữa, với việc phê duyệt Quy hoạch Phát triển Điện lực VIII (PDP 8) gần đây, chúng tôi nhận thấy có thêm động lực để thúc đẩy các nguồn năng lượng sạch hơn, bao gồm khí đốt tự nhiên (Lô B, Cá voi xanh…), nguồn LNG và điện gió ngoài khơi. Chúng tôi cho rằng PVS khá phù hợp với chủ đề này, vì PVS có chuyên môn và kinh nghiệm thu được từ tổ hợp LNG đầu tiên (kho cảng và bể chứa LNG Thị Vải trị giá 120 triệu USD hoàn thành vào năm 2022); và điện gió ngoài khơi (trang trại điện gió của Orsted gần đây đã được ký kết và sẽ hoàn thành vào năm 2025, với hợp đồng EPC trị giá 300 triệu USD cho 33 chân đế).

Các giả định lợi nhuận như sau:

- Chúng tôi nhận thấy việc khởi công Lô B sẽ đóng vai trò là lực đẩy dài hạn cho PVS về khối lượng công việc và lợi nhuận. Với giả định hiện tại, chúng tôi giả định giá trị EPCI của PVS sẽ đạt 600 triệu USD vào năm 2026 (tương đương với mức cao nhất của PVS vào năm 2014), theo đó CAGR doanh thu 3 năm là 10,3% và CAGR LNST của công ty mẹ 3 năm là 15,9% trong giai đoạn 2023- 2026.

- Chúng tôi đưa 150 triệu USD vào ước tính giá trị EPC điện gió ngoài khơi hàng năm trong vòng 5 năm tới để nắm bắt các cơ hội sắp tới tại các thị trường trong khu vực.

- CAGR NPATMI 3 năm của PVS ước đạt 15,9%/năm trong giai đoạn 2023-2026 với các giả định hiện tại của chúng tôi về backlog như đã đề cập ở trên. Tỷ suất lợi nhuận gộp EPCI được giả định sẽ cải thiện dần từ 1,8% trong năm 2023 lên 3% vào năm 2026 nhờ tỷ trọng khối lượng công việc ngoài khơi trong nước cao hơn.

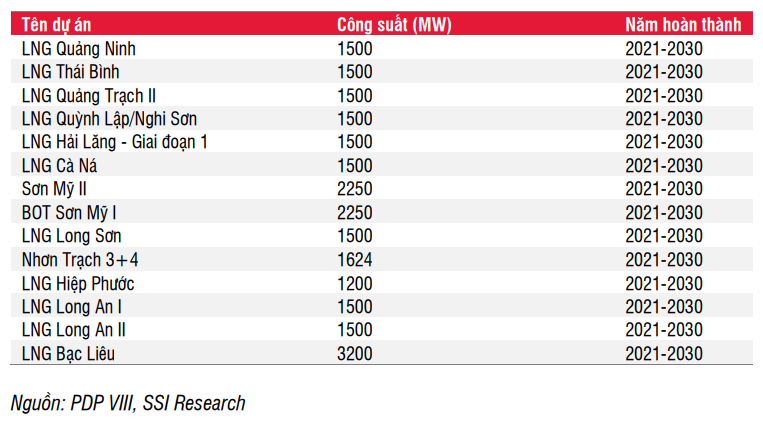

- Đối với các tổ hợp LNG sắp tới, chúng tôi chưa đưa PVS vào ước tính, nhưng một số dự án LNG trọng điểm được phê duyệt cho PDP 8 đến năm 2030 có thể mang lại các cơ hội kho chứa LNG cho PVS, chi tiết như sau:

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024