Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Dự án lô B chắc chắn nhận được FID vào cuối năm nay hoặc nửa đầu năm 2024

Nguồn: VCSC

Dự án lô B chắc chắn nhận được FID vào cuối năm nay hoặc nửa đầu năm 2024

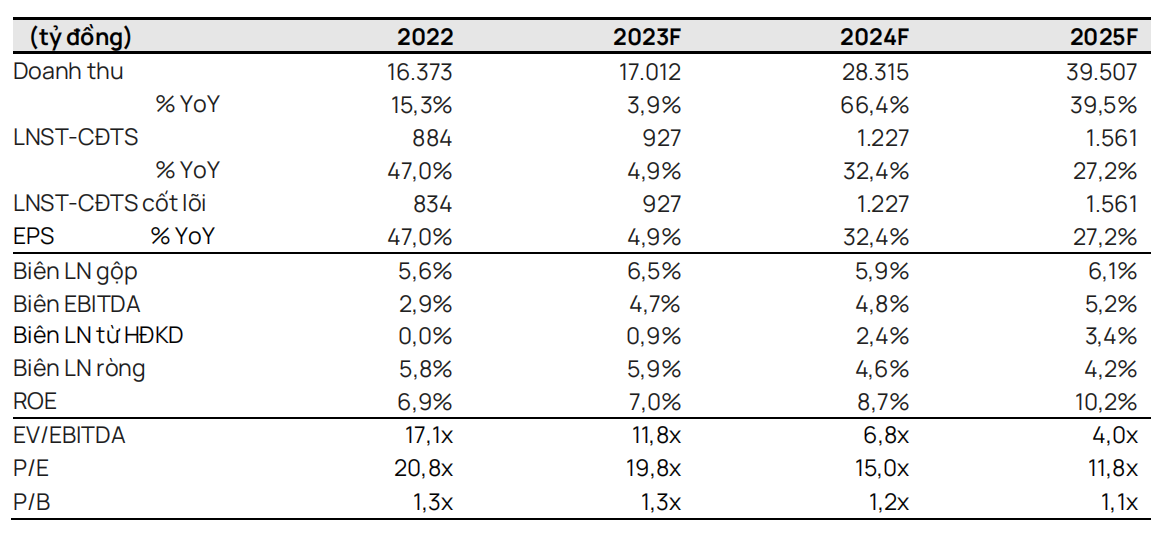

Chúng tôi nâng giá mục tiêu cho Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) thêm 0,5% lên 43.700 đồng/cổ phiếu và nâng khuyến nghị từ KHẢ QUAN lên MUA. Giá mục tiêu cao hơn của chúng tôi đến từ việc chúng tôi tăng dự báo LNST sau lợi ích CĐTS báo cáo giai đoạn 2023-2027 thêm 0,1% (tăng lần lượt 0,2%/1,1%/0,8% cho năm 2023/2024/2025). Điều này do: 1) chúng tôi tăng dự báo giá trị hợp đồng M&C đầu tiên của dự án Lô B từ 400 triệu USD lên 500 triệu USD và 2) chúng tôi giả định PVS sẽ hoàn thành việc xây dựng cho Lô B vào năm 2027 (sớm hơn 1 năm so với dự báo trước đây của chúng tôi) sau tiến triển gần đây của dự án này. Những yếu tố tích cực này bù đắp cho 1) khối lượng công việc của dự án Lạc Đà Vàng bị trì hoãn từ năm 2024 sang năm 2025/26 và 2) chúng tôi giảm dự báo lợi nhuận ròng trung bình giai đoạn 2023-2027 cho FSO Biển Đông từ ~85 tỷ đồng xuống ~21 tỷ đồng.

Chúng tôi nâng dự báo LNST sau lợi ích CĐTS năm 2023 thêm 0,2% lên 927 tỷ đồng (+5% YoY) chủ yếu do dự báo thu nhập tài chính cao hơn bù đắp cho dự báo lợi nhuận thấp hơn từ FSO Biển Đông.

Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng 32% YoY chủ yếu do chúng tôi dự báo doanh thu M&C sẽ tăng hơn gấp đôi YoY lên 19 nghìn tỷ đồng, nhờ sự phục hồi của các hoạt động thăm dò & khai thác (E&P) trong nước và đóng góp từ các dự án điện gió ngoài khơi mới. Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EPS đạt 21% trong giai đoạn 2022-2025, được hỗ trợ bởi dự báo backlog M&C giai đoạn 2023-2027 của chúng tôi là 5,7 tỷ USD và lợi nhuận trung bình từ các liên doanh FSO/FPSO đạt ~493 tỷ đồng trong giai đoạn 2023-2028.

PVS có định giá hấp dẫn với P/E dự phóng năm 2024 là 15,0 lần, PEG 3 năm tương ứng là 0,6 và số dư tiền mặt là 410 triệu USD tính đến cuối quý 3 (tương đương 63% vốn hóa thị trường của PVS).

Yếu tố hỗ trợ: Lợi nhuận cao hơn dự kiến từ các liên doanh FSO/FPSO trong giai đoạn 2025- 2027F và đóng góp lợi nhuận từ dự án điện gió ngoài khơi với vốn đầu tư 5 tỷ USD để xuất khẩu điện sang Singapore.

Rủi ro: Biên lợi nhuận năm 2024 của mảng M&C thấp hơn dự kiến và dự án Lô B bị trì hoãn.

Tập đoàn Dầu khí Việt Nam (PVN) và các đối tác nước ngoài đã tổ chức lễ ký kết thỏa thuận khung (HOA) để khai thác dòng khí đầu tiên từ dự án Lô B vào năm 2027 so với dự báo của chúng tôi là năm 2028. Diễn biến này khẳng định kỳ vọng của chúng tôi rằng dự án Lô B sẽ nhận được quyết định đầu tư cuối cùng (FID) vào cuối năm 2023 hoặc nửa đầu năm 2024. Ban lãnh đạo PVS tự tin hơn về FID của Lô B mà không còn lo ngại gì về việc đối tác nước ngoài rút khỏi dự án.

PVS dự kiến nhận được hợp đồng thứ hai của Lô B (EPCI#2) trong vài tuần tới sau khi được trao hợp đồng đầu tiên (EPCI#1) thông qua việc nhận được trao thầu hạn chế (LLOA). LLOA này cho phép giải ngân 140 triệu USD cho hợp đồng EPCI#1 từ tháng 11/2023 và bắt đầu xây dựng trong nửa đầu năm 2024. Chúng tôi nâng giả định về giá trị hợp đồng EPCI#1 từ 400 triệu USD lên 500 triệu USD theo các nguồn tin trong ngành. Ngoài ra, theo truyền thông nước ngoài, PVS có thể sẽ được trao hợp đồng EPCI#2 bao gồm xây dựng 4 giàn đầu giếng trong vài tuần tới.

Chúng tôi dự báo biên lợi nhuận gộp mảng M&C sẽ cải thiện từ 1,2% vào năm 2023 lên 3,5% vào năm 2024 với chi phí tiếp tục giảm sau dịch COVID-19 và tỷ trọng của các dự án dầu khí trong nước và năng lượng tái tạo ngày càng tăng. Chúng tôi giả định biên lợi nhuận gộp là 3,5% (so với mức trung bình 10 năm của PVS là 4,0%) do chúng tôi giả định biên lợi nhuận gộp của các dự án dầu khí trong nước là 5%, các dự án dầu khí nước ngoài là 3%, các dự án điện gió là 4%-5%, các dự án LNG và các dự án trên bờ khác là 3%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024