Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Dự báo lợi nhuận cao hơn từ các liên doanh FSO/FPSO và mảng M&C

Nguồn: VCSC

Dự báo lợi nhuận cao hơn từ các liên doanh FSO/FPSO và mảng M&C

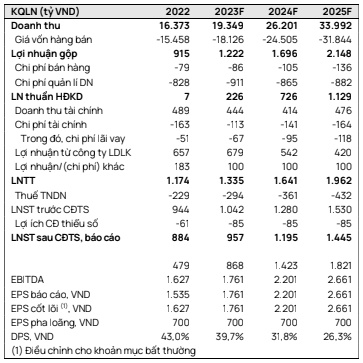

- Chúng tôi nâng giá mục tiêu cho Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) thêm 15% lên 38.000 đồng/cổ phiếu nhưng điều chỉnh khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu của công ty đã tăng 35% trong 3 tháng qua. Giá mục tiêu cao hơn của chúng tôi chủ yếu do chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS báo cáo giai đoạn 2023-2027 thêm 9% (tương ứng tăng 14%/3%/2% cho các năm 2023/2024/2025).

- Chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 9% do chúng tôi nâng dự báo tổng lợi nhuận từ các liên doanh (JV) FSO/FPSO giai đoạn 2023-2027 thêm 44%, nâng giả định tổng giá trị backlog mảng cơ khí & xây dựng (M&C) các giai đoạn 2023-2027/2023-2030 thêm 3%/14%, lần lượt đạt 5,0 tỷ USD/6,3 tỷ USD, và nâng tốc độ tăng trưởng cuối cùng từ 2% lên 3%. Chúng tôi đưa giá trị của các hợp đồng M&C của dự án Lạc Đà Vàng (283 triệu USD) và nâng gấp đôi giá trị hợp đồng M&C cho dự án Lô B lên 1 tỷ USD vào trong định giá, bù đắp cho giả định lùi thời gian bắt đầu các hợp đồng M&C của các kho cảng LNG và các dự án điện gió ngoài khơi dựa theo những tiến triển gần đây.

- Chúng tôi nâng dự báo LNST sau lợi ích CĐTS năm 2023 thêm 14% đạt 957 tỷ đồng do chúng tôi điều chỉnh tăng dự báo lợi nhuận từ các liên doanh FSO/FPSO thêm 92%, bù đắp cho mức giảm 18% của doanh thu mảng M&C và mức tăng 8% của chi phí quản lý doanh nghiệp trong dự phóng của chúng tôi. Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng 25% YoY chủ yếu do chúng tôi kỳ vọng doanh thu mảng M&C sẽ tăng 61% YoY, chủ yếu nhờ sự phục hồi của hoạt động thăm dò & khai thác trong nước cũng như đóng góp từ các dự án điện gió ngoài khơi mới (Greater Changhua 2a & 4 tại Đài Loan và Baltica 2 tại Ba Lan).

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EPS cốt lõi trong giai đoạn 2022-2025 đạt 20%, được hỗ trợ bởi dự báo backlog M&C giai đoạn 2023-2027 đạt 5 tỷ USD và lợi nhuận ổn định từ các liên doanh FSO/FPSO khoảng 500 tỷ đồng/năm.

- Định giá của PVS có vẻ hấp dẫn với P/E năm các năm 2023/2024 là 18,8 lần/15,0 lần và PEG 3 năm tương ứng là 0,9/0,7.

- Yếu tố hỗ trợ: Gia hạn hợp đồng cho FPSO Ruby II từ năm 2024 và FPSO Lam Sơn từ năm 2025.

- Rủi ro: Tiến độ/công bố hợp đồng M&C chậm hơn dự kiến.

Lợi nhuận từ các liên doanh FSO/FPSO trong giai đoạn 2023-2027 cao hơn đáng kể. Chúng tôi đưa vào mô hình định giá các hợp đồng mà PVS gia hạn gần đây cho FPSO Ruby II với giá thuê ngày là 92.500 USD (so với giả định trước đây của chúng tôi là 40.000 USD) đến cuối năm 2023 và FSO Biển Đông 01 với giá thuê ngày khoảng 41.000 USD (so với giả định trước đây của chúng tôi là 23.000 USD) từ giữa năm 2023 đến giữa năm 2028. Chúng tôi nâng dự báo lợi nhuận gộp từ các liên doanh FSO/FPSO thêm 44% lên 2,5 nghìn tỷ đồng, đóng góp 35% vào tổng LNST giai đoạn 2023-2027 của PVS.

Giá trị hợp đồng M&C cao hơn đối với dự án Lô B, các hợp đồng M&C tiềm năng đối với dự án Lạc Đà Vàng và các hợp đồng cho thuê FSO tiềm năng cho cả 2 dự án. Chúng tôi nâng giá trị hợp đồng M&C dự phóng cho dự án Lô B từ 500 triệu USD lên 1 tỷ USD theo ước tính của PVS. Ngoài ra, PVS tự tin vào khả năng giành được hợp đồng cho thuê FSO cho dự án Lô B. Ngoài ra, chúng tôi kỳ vọng PVS sẽ giành được 2 hợp đồng M&C (283 triệu USD) cũng như hợp đồng cho thuê FSO cho dự án Lạc Đà Vàng. Chúng tôi đưa đóng góp tiềm năng trong dài hạn từ các hợp đồng cho thuê FSO cho 2 dự án này và tăng gấp đôi giá trị hợp đồng M&C trong giai đoạn 2028-2030 (sau giai đoạn dự báo của chúng tôi là 2023-2027) vào mô hình định giá bằng cách nâng giả định tốc độ tăng trưởng cuối cùng từ 2% lên 3%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024