Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Giá trị hợp đồng lớn từ dự án Lô B/điện tái tạo

Nguồn: HSC

Giá trị hợp đồng lớn từ dự án Lô B/điện tái tạo

Tóm tắt

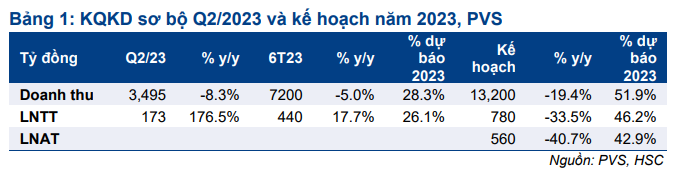

- PVS công bố LNTT sơ bộ Q2/2022 là 173 tỷ đồng (tăng 177%), thấp hơn 15% so với dự báo của chúng tôi. Tuy nhiên, KQKD sơ bộ thường thấp hơn 20-30% so với KQKD thực tế. Theo đó, LNTT 6 tháng đầu năm 2023 đạt 440 tỷ đồng, đạt 26,1% dự báo cả năm 2023 của chúng tôi.

- Triển vọng của PVS vẫn tích cực nhờ khoản hợp đồng tiềm năng 1,3 tỷ USD sau khi dự án Lô B được khởi công và giá trị hợp đồng tiềm năng 3,2 tỷ USD từ các dự án xây dựng điện tái tạo ngoài khơi.

- Cổ đông thông qua kế hoạch LNTT thận trọng trong năm 2023 là 560 tỷ đồng (giảm 40,7%, tương đương 26,4% dự báo cả năm 2023 của chúng tôi).

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF là 37.000đ.

Sự kiện: ĐHCĐ năm 2023

HSC tham dự ĐHCĐ năm 2023 của PVS tổ chức ngày 29/5/2023. Những thông tin chính bao gồm KQKD sơ bộ Q2/2023, lợi ích lớn từ dự án Lô B/điện tái tạo và thông qua kế hoạch thận trọng thái quá.

KQKD sơ bộ Q2/2023: Tăng 177% so với cùng kỳ nhưng thấp hơn 15% so với dự báo của chúng tôi

KQKD sơ bộ Q2/2023, thường thấp hơn 20-30% so với KQKD chính thức, rất ấn tượng, nhưng thấp hơn 15% dự báo của chúng tôi. LNTT Q2/2023 tăng 177% so với cùng kỳ đạt 173 tỷ đồng (so với mức nền thấp trong Q2/2022) mặc dù doanh thu giảm 8,3% so với cùng kỳ xuống 3.945 tỷ đồng. LNTT 6 tháng đầu năm 2023 đạt 440 tỷ đồng (tăng 17,7% so với cùng kỳ), chỉ đạt 26,1% dự báo cả năm 2023 của chúng tôi do phần lớn doanh thu và lợi nhuận trong năm 2023 sẽ được hạch toán trong nửa cuối năm 2023.

Dự án Lô B sắp được thông qua trong khi triển vọng các dự án điện tái tạo ngoài khơi tươi sáng

Hầu hết câu hỏi từ NĐT xoay quanh thời điểm khởi công đại dự án dầu khí Lô B và triển vọng mảng điện tái tạo ngoài khơi.

HSC tin rằng dự án Lô B sẽ được phê duyệt FID (Quyết định đầu tư tài chính) vào tháng 6/2023 hoặc muộn nhất là giữa Q3/2023 và PVS sẽ kiếm được hợp đồng trị giá 1,3 tỷ USD với tư cách là nhà thầu EPC chính trong 3 năm tới. Đại diện của PVN (công ty mẹ của PVS và là NĐT chính của dự án Lô B) cho biết, PVN sẽ đầu tư và vận hành dự án điện Ô Môn III và Ô Môn IV (tiếp quản từ EVN), 2/4 nhà máy điện tiêu thụ khí tự nhiên từ dự án Lô B. Từ đó, tất cả các nút thắt tại hạ nguồn đã được tháo gỡ và dự án sẽ sớm được cho phép xây dựng.

Đối với các dự án điện tái tạo ngoài khơi, BLĐ không chia sẻ thông tin chi tiết nào về tổng quy mô, nhưng đưa ra đánh giá tích cực đối với triển vọng mảng này. Chúng tôi ước tính giá trị hợp đồng tiềm năng từ 2 tập đoàn, Orsted của Đan Mạch và Sembcorp của Singapore, có thể đạt 2-3,2 tỷ USD, với công suất điện tái tạo ngoài khơi là 10-16GWh.

Thông qua kế hoạch thận trọng

Cổ đông đã thông qua kế hoạch LNST năm 2023 thận trọng là 560 tỷ đồng (giảm 40,7% so với cùng kỳ), chỉ đạt 26,4% dự báo cả năm 2023 của chúng tôi. Chúng tôi đánh giá kế hoạch này là quá thận trọng và PVS thường vượt hơn gấp đôi so với kế hoạch.

PVS sẽ chi trả cổ tức bằng tiền mặt 700đ/cp từ lợi nhuận năm 2022 (tỷ suất lợi nhuận là 2,3% và tỷ lệ lợi nhuận chi trả cổ tức là 43,2%), thấp hơn so với dự báo của chúng tôi là 1.000đ/cp. BLĐ cũng đã xin ý kiến cổ đông và được thông qua mức cổ tức bằng tiền mặt từ lợi nhuận năm 2023 là 700đ/cp (lợi suất cổ tức là 2,3% và tỷ lệ lợi nhuận chi trả cổ tức là 28,5%), so với dự báo của chúng tôi là 1.500đ/cp.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 37.000đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 37.000đ. Giá cổ phiếu được thúc đẩy nhờ tiến độ tích cực của dự án Lô B. Ngoài ra, PVS đã gia nhập thị trường năng lượng tái tạo, điều này được kỳ vọng sẽ hỗ trợ tích cực cả lợi nhuận và dòng tiền của Công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024