Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): KQKD Q3 không thực sự tích cực, dự án Lô B trở thành tâm điểm

Nguồn: HSC

KQKD Q3 không thực sự tích cực, dự án Lô B trở thành tâm điểm

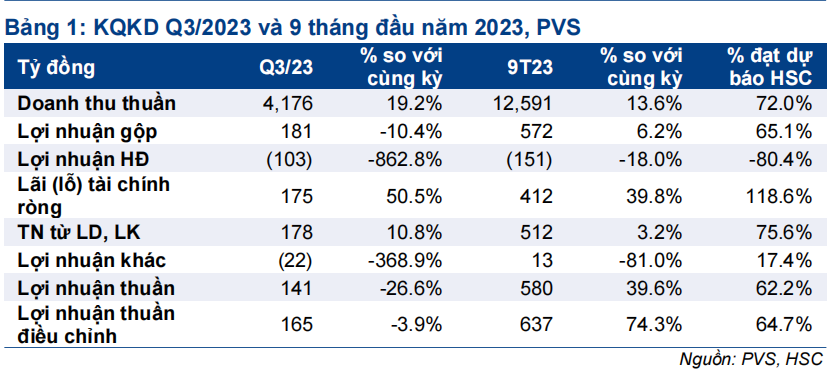

- Lợi nhuận thuần Q3/2023 đạt 141 tỷ đồng (giảm 26,6%), sát với dự báo của chúng tôi. Lợi nhuận tài chính tăng bù đắp cho sự sụt giảm của tỷ suất lợi nhuận HĐKD. Lợi nhuận thuần 9 tháng đầu năm 2023 đạt 580 tỷ đồng (tăng 39,6%), bằng 62,2% dự báo cả năm 2023 của chúng tôi.

- Đại dự án Lô B sẽ khởi công trong tháng 11/2023 với giai đoạn thượng nguồn đầu tiên có tổng giá trị hợp đồng dành cho PVS là 500 triệu USD.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 50.000đ đối với PVS, doanh nghiệp cung cấp dịch vụ E&P hàng đầu Việt Nam.

Sự kiện: Công bố KQKD Q3/2023

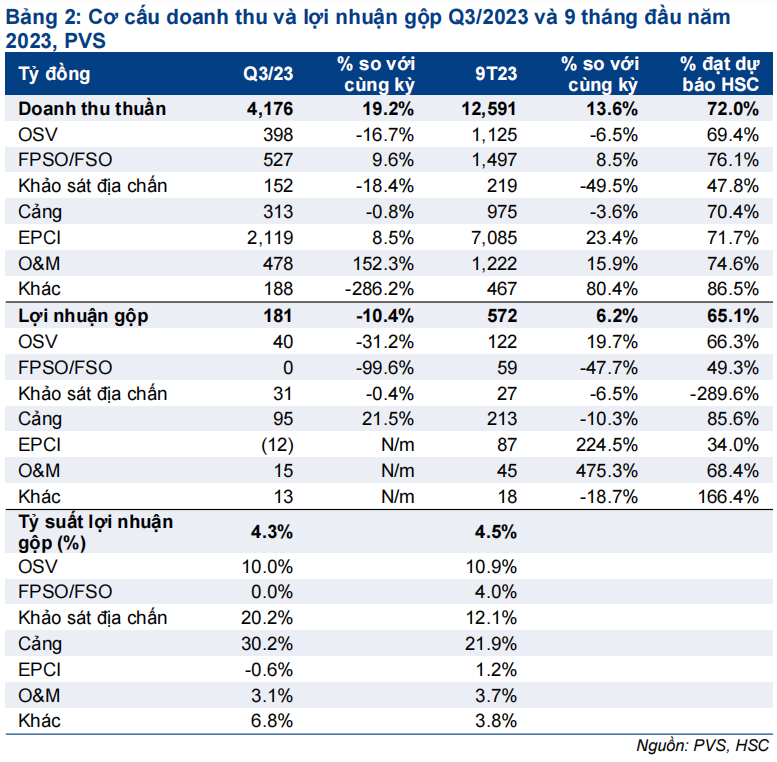

PVS công bố KQKD Q3/2023 không thực sự tích cực với lợi nhuận HĐKD thấp hơn đáng kể so với dự báo, lợi nhuận thuần đạt 141 tỷ đồng (giảm 26,6% so với cùng kỳ) sát với dự báo trong khi doanh thu thuần đạt 4.176 tỷ đồng (tăng 19,2% so với cùng kỳ).

Tỷ suất lợi nhuận HĐKD Q3/2023 là âm 2,5%, so với dự báo của chúng tôi là 2,6%, chủ yếu do chi phí quản lý chung cao hơn dự kiến (do tăng chi phí thuê ngoài). Trái lại, lợi nhuận tài chính đạt 175 tỷ đồng (tăng 50,5% so với cùng kỳ), vượt đáng kể dự báo của chúng tôi nhờ lãi tiền gửi, cho vay/lãi tỷ giá tăng mạnh.

PVS cũng hoàn tất quá trình thanh lý hợp đồng đối với FPSO Lam Sơn và ghi nhận lỗ 20 tỷ đồng trong Q4/2023. Loại bỏ các khoản mục tỷ giá và dự phòng, lợi nhuận thuần điều chỉnh Q3/2023 đạt 165 tỷ đồng, giảm 3,9% so với cùng kỳ.

Nhìn chung, lợi nhuận thuần 9 tháng đầu năm 2023 đạt 580 tỷ đồng (tăng 39,6% so với cùng kỳ), bằng 62,2% dự báo cả năm 2023 của chúng tôi. Chúng tôi tin rằng KQKD Q4/2023 sẽ tích cực hơn nhờ HĐKD cốt lõi cải thiện và hoàn nhập chi phí bảo hành cho các dự án cũ.

Đại dự án Lô B khởi công vào tháng 11/2023

Đại dự án dầu khí Lô B sẽ khởi công xây dựng tháng 11/2023 với giai đoạn thượng nguồn đầu tiên có hợp đồng trị giá 500 triệu USD dành cho PVS. Tổng giá trị hợp đồng tiềm năng cho PVS từ dự án Lô B có thể đạt 2,5 tỷ USD (từ cả thượng nguồn và trung nguồn).

HSC duy trì quan điểm đại dự án Lô B (với tổng giá trị đầu tư 11,6 tỷ USD) sẽ đem lại lợi nhuận đáng kể cho toàn bộ doanh nghiệp thượng nguồn trong ngành dầu khí Việt Nam, đồng thời là động lực hỗ trợ giá cổ phiếu.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 50.000đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 50.000đ. Diễn biến giá cổ phiếu PVS sẽ phụ thuộc vào tiến triển của dự án Lô B và thông tin tích cực từ dự án Cá Voi Xanh. Ngoài ra, việc PVS tham gia vào lĩnh vực năng lượng tái tạo cũng là diễn biến tích cực đối với lợi nhuận và dòng tiền trong dài hạn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024