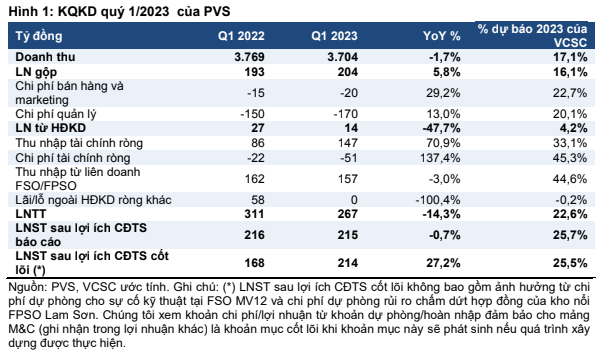

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): LNST sau lợi ích CĐTS cốt lõi tích cực nhờ thu nhập từ các liên doanh FSO/FPSO

Nguồn: VCSC

LNST sau lợi ích CĐTS cốt lõi tích cực nhờ thu nhập từ các liên doanh FSO/FPSO

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD quý 1/2023 với doanh thu đạt 3,7 nghìn tỷ đồng (-2% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 215 tỷ đồng (-1% YoY). LNST sau lợi ích CĐTS báo cáo giảm là do PVS không ghi nhận khoản lãi bất thường nào đáng kể trong quý 1/2023 như trong quý 1/2022 với LNST bất thường khoảng 48 tỷ đồng từ thanh lý tài sản.

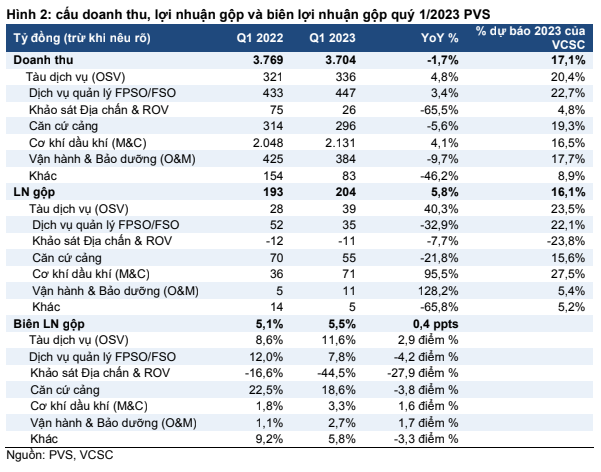

Đáng chú ý, PVS ghi nhận LNST sau lợi ích CĐTS cốt lõi quý 1/2023 tích cực đạt 214 tỷ đồng (+27% YoY) do 1) biên lợi nhuận gộp của mảng Cơ khí dầu khí cải thiện đạt 3,3% trong quý 1/2023 so với 1,8% trong quý 1/2022, 2) thu nhập ổn định từ các liên doanh kho nổi (FSO/FPSO) và 3) thu nhập tài chính tăng 71% YoY. Những yếu tố này lấn áp 1) chi phí bán hàng & quản lý doanh nghiệp tăng (để phát triển HĐKD điện gió ngoài khơi) và 2) chi phí tài chính tăng 137% YoY chủ yếu do lãi suất tăng.

Chúng tôi lưu ý rằng khoản thu nhập 157 tỷ đồng từ các liên doanh FSO/FPSO trong quý 1/2023 đã vượt dự báo và hoàn thành 45% dự báo cả năm của chúng tôi. Do quá trình thương lượng hợp đồng cho FPSO Ruby II đang được thực hiện, do đó, chúng tôi nhận thấy rủi điều chỉnh hồi tố nếu giá thuê ngày được chốt thấp hơn giá thuê ngày hiện tại là 92.500 USD. Chúng tôi thận trọng dự báo giá thuê ngày của FPSO Ruby II là 40.000 USD trong năm 2023. Do đó, nếu PVS gia hạn hợp đồng này với giá thuê ngày hiện tại, điều này sẽ là tiềm năng điều chỉnh tăng đối với dự báo LNST của chúng tôi.

Doanh thu và LNST sau lợi ích CĐTS báo cáo quý 1/2023 lần lượt hoàn thành 17% và 26% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo của chúng tôi, dù cần thêm đánh giá chi tiết.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024