Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Tiềm năng rõ ràng hơn từ các hợp đồng M&C điện gió ngoài khơi

Nguồn: VCSC

Tiềm năng rõ ràng hơn từ các hợp đồng M&C điện gió ngoài khơi

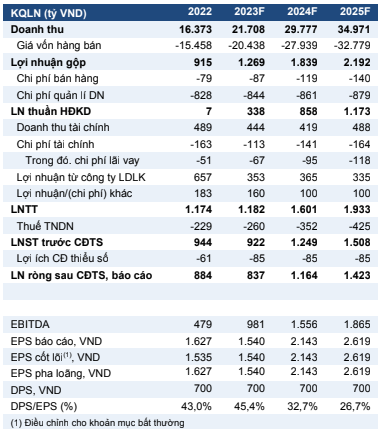

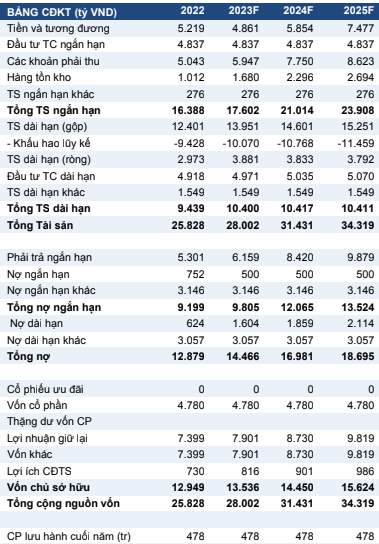

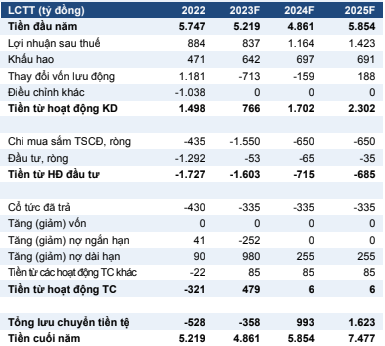

- Chúng tôi nâng giá mục tiêu thêm 8% lên 33.000 đồng/cổ phiếu và duy trì khuyến nghị MUA cho Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS). Giá mục tiêu cao hơn của chúng tôi là do chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023 2027 thêm 7% và tác động tích cực từ việc cập nhật mô hình định giá sang giữa năm 2024.

- Chúng tôi nâng dự phóng tổng doanh thu mảng Cơ khí dầu khí (M&C) giai đoạn 2023-2027 thêm 5%. Do triển vọng rõ ràng hơn của quy mô thị trường M&C điện gió ngoài khơi và bối cảnh cạnh tranh, chúng tôi nâng dự báo backlog M&C giai đoạn 2023-2030 từ các dự án điện gió ngoài khơi tại Đài Loan thêm 70% từ 1 tỷ USD lên 1,7 tỷ USD (350 triệu USD cho giai đoạn 2023-2027 và 350 triệu USD cho giai đoạn 2028-2030). Theo đó, chúng tôi nâng dự báo tổng backlog M&C giai đoạn 2023-2030 thêm khoảng 15% đạt 5,5 tỷ đồng (bao gồm đóng góp 50% tương ứng 2,7 tỷ USD từ mảng điện gió ngoài khơi.

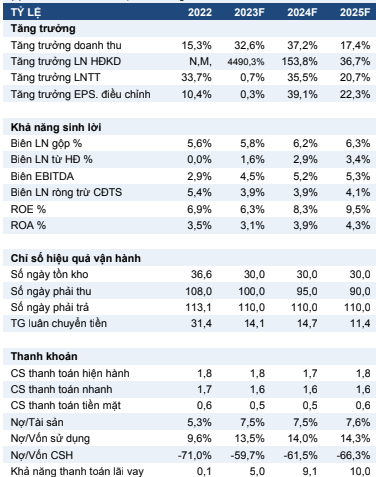

- Chúng tôi dự báo LNST sau lợi ích CĐTS cốt lõi năm 2023 gần như không đổi so với cùng kỳ do chúng tôi kỳ vọng lợi nhuận gộp mảng M&C sẽ tăng gấp đôi và bù đắp cho mức lợi nhuận giảm khoảng 50% YoY từ các liên doanh FSO/FPSO.

- Chúng tôi dự phóng tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2022-2025 là 19%, được hỗ trợ bởi dự báo backlog mảng M&C giai đoạn 2023-2030 là 5,5 tỷ đồng và lợi nhuận ổn định từ mảng FSO/FPSO.

- PVS có định giá hấp dẫn với P/E dự phóng năm 2023 là 16,7 lần và PEG 3 năm tương ứng là 0,9.

- Yếu tố hỗ trợ: Ký kết thành công hợp đồng dài hạn cho FPSO Ruby II & Lam Sơn, tiến độ dự án Lô B triển khai nhanh hơn dự kiến.

- Rủi ro: Tiến độ/công bố các dự án M&C chậm hơn dự kiến.

Chúng tôi dự báo thị trường M&C điện gió ngoài khơi trị giá khoảng 11 tỷ USD tại Đài Loan và Việt Nam. Orsted — nhà phát triển điện gió ngoài khơi hàng đầu thế giới — đặt mục tiêu phát triển các trang trại gió ngoài khơi với công suất 6,5 GW (vốn XDCB 13 tỷ USD) tại Đài Loan. Trong dự thảo Quy hoạch Điện VIII tháng 11/2022, Việt Nam đặt mục tiêu phát triển trang trại điện gió ngoài khơi công suất 7 GW (vốn XDCB là 14 tỷ USD). Do mảng M&C chiếm 40% tổng vốn XDCB của các dự án điện gió ngoài khơi (theo BVG Associates), chúng tôi ước tính tổng giá trị hợp đồng M&C là 11 tỷ USD – tương ứng 5,2 tỷ USD/5,6 tỷ USD cho Đài Loan/Việt Nam.

PVS có tiềm năng giành được hợp đồng M&C điện gió ngoài khơi trị giá khoảng 4,5 tỷ USD trong giai đoạn 2023-2030 — chúng tôi đưa khoảng 60% giá trị của hợp đồng tiềm năng này vào trong dự báo. Có rất ít nhà thầu M&C điện gió tại châu Á, bao gồm PVS (Việt Nam), SK Ocean Plant (Hàn Quốc) và Sing Da Marine Structure (Đài Loan). Mặc dù SK Ocean Plant và Sing Da Marine Structure tham gia vào ngành điện gió ngoài khơi sớm hơn PVS, nhưng PVS sở hữu bãi chế tạo lớn nhất (công suất tương ứng mang lại giá trị hợp đồng khoảng 2 tỷ USD/năm) trong số ba nhà thầu. Ngoài ra, việc xây dựng trang trại gió ngoài khơi thường yêu cầu nhiều nhà thầu cho cùng một dự án để đáp ứng tiến độ. PVS cũng có nhiều kinh nghiệm trong mảng M&C dầu khí, lĩnh vực có nhiều điểm tương đồng với M&C điện gió ngoài khơi. Do đó, chúng tôi cho rằng PVS có tiềm năng giành được hợp đồng tổng giá trị 4,5 tỷ USD cho giai đoạn 2023-2030, bao gồm 1,7 tỷ USD tại Đài Loan (thị phần: 33%) và 2,8 tỷ USD tại Việt Nam (thị phần: 50%). Chúng tôi thận trọng đưa khoảng 60% giá trị của hợp đồng tiềm năng này, bao gồm 1,7 tỷ USD cho giai đoạn 2023-2027 và 1,0 tỷ USD cho giai đoạn 2028-2030.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024