Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Trái chiều, thấp hơn 19,9% so với dự báo do tỷ suất lợi nhuận gộp thấp

Nguồn: HSC

Q2/2023: Trái chiều, thấp hơn 19,9% so với dự báo do tỷ suất lợi nhuận gộp thấp

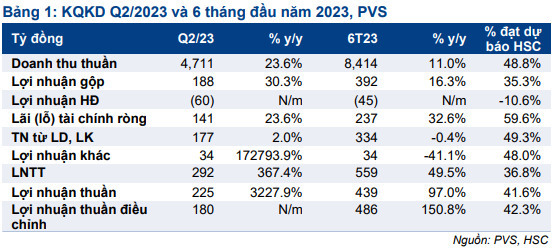

- Lợi nhuận thuần Q2/2023 đạt 225 tỷ đồng (tăng 32,3 lần so với mức nền thấp cùng kỳ năm ngoái), thấp hơn 19,9% so với dự báo của chúng tôi, chủ yếu do tỷ suất lợi nhuận gộp thấp hơn kỳ vọng. LNTT chính thức Q2/2023 cao hơn so với số liệu sơ bộ công bố vào cuối tháng 5/2023.

- Triển vọng PVS vẫn khả quan do đại dự án Lô B nhiều khả năng sẽ được thông qua trong nửa cuối năm 2023 với giá trị hợp đồng tối thiểu 1,3 tỷ USD.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 45.000đ đối với PVS, doanh nghiệp hàng đầu trong lĩnh vực dịch vụ thượng nguồn dầu khí.

Sự kiện: Công bố KQKD Q2/2023 và 6 tháng đầu năm 2023

QKD Q2/2023 của PVS trái chiều với lợi nhuận thuần đạt 225 tỷ đồng (tăng 32,3 lần so với mức nền thấp cùng kỳ năm ngoái là 7 tỷ đồng, thấp hơn 19,9% so với dự báo của chúng tôi, trong khi doanh thu thuần đạt 4.711 tỷ đồng (tăng 23,6% so với cùng kỳ), sát với dự báo của chúng tôi. Lưu ý, LNTT đạt 292 tỷ đồng, tăng 3,7 lần so với mức nền thấp cùng kỳ năm ngoái là 63 tỷ đồng, cao hơn 69,9% so với kết quả sơ bộ công bố vào cuối tháng 5/2023.

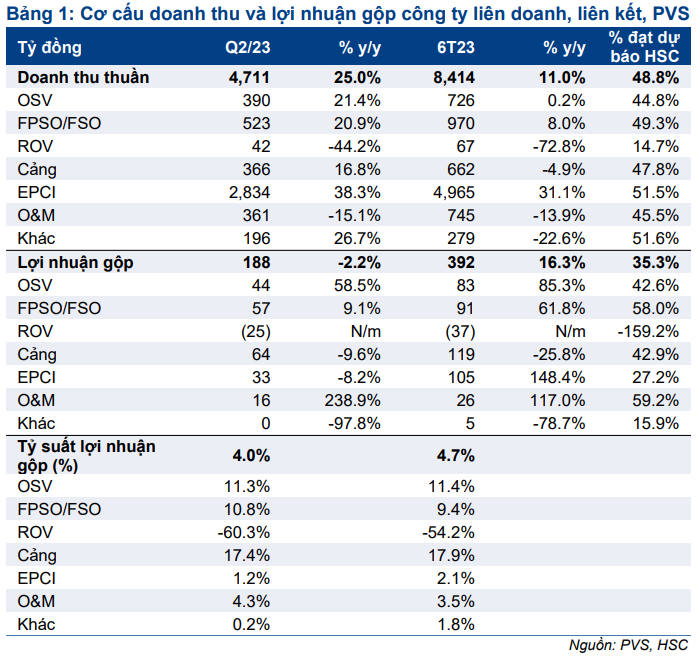

Chúng tôi cho rằng lợi nhuận thuần thấp hơn 19,9% so với dự báo của chúng tôi do lợi nhuận gộp thấp hơn 37,1% so với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp mảng kinh doanh chính EPCI (đóng góp hơn 60% doanh thu) trong Q2/2023 chỉ là 1,2%, so với dự báo của chúng tôi là 4,0%. Do tỷ suất lợi nhuận gộp thấp, lỗ hoạt động trong Q2/2023 là 60 tỷ đồng, so với dự báo của chúng tôi là lãi 85 tỷ đồng. Tuy nhiên, chúng tôi kỳ vọng tỷ suất lợi nhuận nửa cuối năm 2023 sẽ cải thiện nhờ tỷ suất lợi nhuận cao từ các dự án năng lượng tái tạo.

Nhìn chung, lợi nhuận thuần 6 tháng đầu năm 2023 đạt 439 tỷ đồng (tăng 97,0% so với cùng kỳ), đạt 41,6% dự báo cả năm 2023 của chúng tôi. Lợi nhuận cốt lõi đạt 486 tỷ đồng (tăng 150,8% so với cùng kỳ), đạt 42,3% dự báo cả năm của chúng tôi.

Dự án Lô B sẽ sớm được phê duyệt FID

SC tin rằng dự án Lô B sẽ được phê duyệt FID (Quyết định đầu tư tài chính) vào tháng 6/2023 hoặc muộn nhất là giữa Q3/2023 và PVS sẽ kiếm được hợp đồng trị giá 1,3 tỷ USD với tư cách là nhà thầu EPC chính trong 3-4 năm tới. Bước cuối cùng để thông qua FID là Thỏa thuận mua bán khí (GSA) giữa chủ sở hữu mỏ khí Lô B với tổ hợp điện Ô Môn. Chúng tôi cho rằng quá trình đàm phán sẽ kéo dài vài tháng.

HSC vẫn duy trì quan điểm đại dự án Lô B, với tổng giá trị đầu tư 11,6 tỷ USD, sẽ hồi sinh khả năng sinh lời của toàn bộ lĩnh vực thượng nguồn dầu khí của Việt Nam và thúc đẩy giá cổ phiếu của các công ty liên quan.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 45.000đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 45.000đ. Giá cổ phiếu PVS sẽ được thúc đẩy khi dự án Lô B khởi công, trong khi chúng tôi giả định giá dầu tăng sẽ hỗ trợ tỷ suất lợi nhuận các dự án E&P thượng nguồn. Ngoài ra, PVS tham gia vào mảng điện tái tạo sẽ tác động tích cực tới lợi nhuận và dòng tiền của Công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024