Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Triển vọng lớn từ các hợp đồng tương lai; lựa chọn hàng đầu

Nguồn: HSC

Triển vọng lớn từ các hợp đồng tương lai; lựa chọn hàng đầu

Tóm tắt

- HSC duy trì khuyến nghị Mua vào đối với PVS nhưng nâng 21,6% giá mục tiêu lên 45.000đ sau khi nâng dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

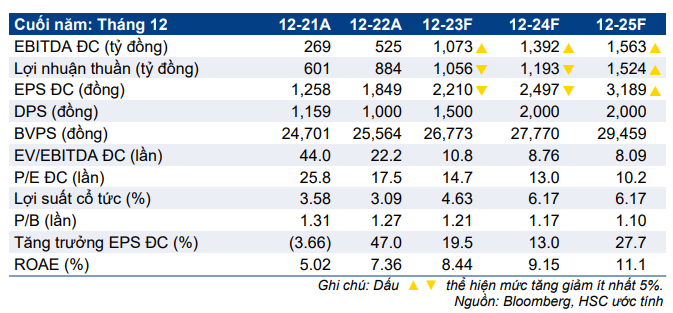

- Chúng tôi hạ lần lượt 10,0% và 11,1% dự báo lợi nhuận thuần năm 2023 - 2024 do một số ít dự án lớn bị trì hoãn. Tuy nhiên, những dự án này cuối cùng cũng sẽ được triển khai. Chúng tôi nâng 7,4% dự báo lợi nhuận năm 2025 do bổ sung thêm hợp đồng tồn đọng.

- PVS đang giao dịch với P/E trượt dự phóng 1 năm là 13,8 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 14,5 lần nhưng chúng tôi tin rằng cổ phiếu PVS nhiều khả năng sẽ được nâng định giá.

Sự kiện: Đánh giá tiềm năng khởi công dự án Lô B và triển vọng

HSC duy trì quan điểm PVS sẽ là doanh nghiệp hưởng lợi đầu tư từ đại dự án Lô B, với tổng giá trị hợp đồng là 1,3 tỷ USD. Ngoài ra, triển vọng của PVS vẫn tươi sáng trong bối cảnh nhu cầu đầu tư vào dịch vụ dầu khí thượng nguồn ngoài khơi cùng với năng lượng tái tạo ngày càng lớn.

Tác động: Hạ dự báo lợi nhuận năm 2023-2024 nhưng nâng dự báo năm 2025

HSC hạ lần lượt 10,0% và 11,1% dự báo lợi nhuận năm 2023-2024 chủ yếu sau khi hạ lần lượt 32,1% và 14,2% dự báo doanh thu do sự trì hoãn tại các dự án lớn trong nước. Tuy nhiên, chúng tôi nâng 7,4% dự báo lợi nhuận năm 2025 do giá trị hợp đồng gia tăng (chuyển từ năm 2023-2024 sang). Theo đó, tốc độ CAGR lợi nhuận cốt lõi trong giai đoạn 2022-2025 được dự báo sẽ đạt 15,9%.

Định giá và khuyến nghị

Mặc dù giá cổ phiếu tăng mạnh trong 3 tháng vừa qua, PVS đang giao dịch với P/E trượt dự phóng 1 năm là 13,8 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 14,5 lần.

Chúng tôi duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF tăng lên 45.000đ (từ 37.000đ trước đó). Tại giá mục tiêu mới, chúng tôi nâng dự báo lợi nhuận dài hạn, chuyển giai đoạn cơ sở định giá sang giữa năm 2024 và nâng giả định tốc độ tăng trưởng dài hạn. PVS sẽ hưởng lợi trực tiếp nhờ xu hướng đẩy mạnh đầu tư dịch vụ E&P trong bối cảnh giá dầu duy trì ở mức cao và sẽ hưởng lợi đầu tiên khi các dự án lớn trong nước được triển khai. Ngoài ra, việc PVS chuyển sang lĩnh vực năng lượng xanh cũng sẽ đem lại nguồn doanh thu mới từ các dự án điện gió trên đất liền và ngoài khơi.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024