Tổng CTCP Dịch vụ Tổng hợp Dầu khí (PET): 3Q23 LN phục hồi tốt; Bảng cân đối và dòng tiền lành mạnh

Nguồn: BVSC

3Q23: LN phục hồi tốt; Bảng cân đối và dòng tiền lành mạnh

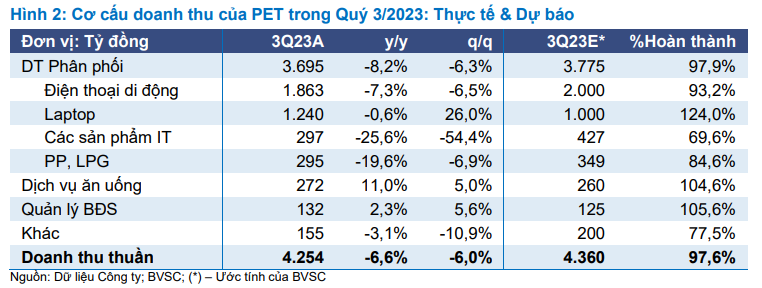

PET gần đây đã báo cáo KQKD hợp nhất Quý 3/2023: Lợi nhuận ròng phục hồi mạnh mẽ q/q lên 41,6 tỷ so với mức 3,0 tỷ trong Quý 2/2023 và cao hơn một chút so với ước tính 40 tỷ của BVSC. Trong khi đó, doanh thu thuần Quý 3 đạt 4.254,3 tỷ (giảm 6,0% q/q và 6,6% y/y) so với ước tính của chúng tôi là 4.360,3 tỷ.

Tựu chung 9 tháng đầu năm 2023, doanh thu thuần của PET tăng 1,5% y/y lên 13.026 tỷ và lợi nhuận ròng giảm xuống 134,6 tỷ (giảm 42,1% y/y).

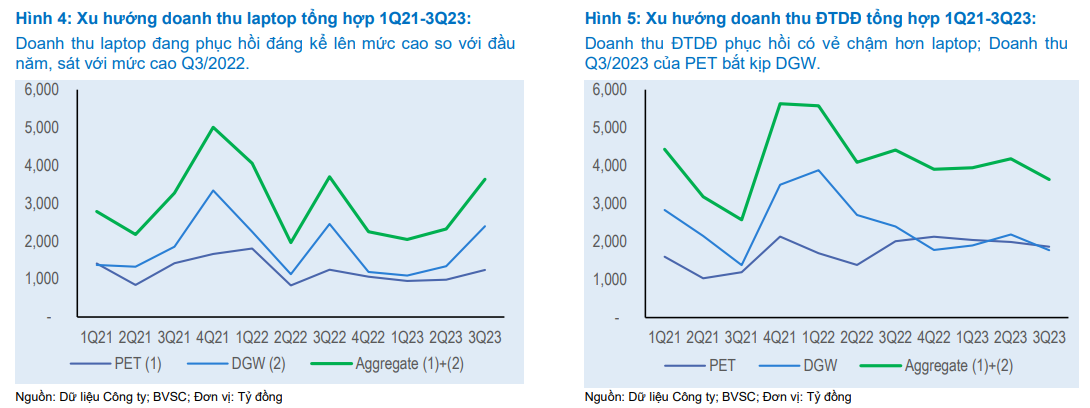

- Doanh thu điện thoại di động (ĐTDĐ) đạt 1.863 tỷ (giảm 6,5% q/q; giảm 7,3% y/y), mà chúng tôi cho rằng đang vượt trội so với thị trường chung, vì công ty cùng ngành trực tiếp – DGW ghi nhận mức giảm ĐTDĐ Quý 3 (giảm 19,0% q/q & 26,1% y/y). Chúng tôi lưu ý doanh thu ĐTDĐ của PET vẫn tương đối ổn định trong khoảng 1.900-2.000 tỷ đồng/quý giai đoạn Q3/2022-Q3/2023. Chúng tôi cho rằng doanh thu ĐTDĐ ổn định của PET phần lớn nhờ vào: (1) Samsung cải thiện vị thế cạnh tranh; (2) hợp đồng mới ký để phân phối điện thoại Realme và Nokia; và (3) iPhone 15 mới ra mắt gần đây.

- Được hỗ trợ bởi nhu cầu tăng cao trong mùa tựu trường, doanh thu laptop phục hồi mạnh mẽ 26,0% q/q lên 1.240 tỷ, tiệm cận mức 1.247 tỷ trong Q3/2022. Điều này tương tự như xu hướng laptop hàng quý của DGW mà chúng tôi quan sát được, củng cố thêm quan điểm rằng sự gia tăng nhu cầu về laptop mang tính cấu trúc hậu đại dịch, vì mọi người tăng xu hướng làm việc và học tập trực tuyến.

- Các mảng phi CNTT có mức tăng trưởng vững chắc: Doanh thu dịch vụ ăn uống tăng 11,0% y/y lên 272 tỷ (tăng 5,0% q/q), trong khi quản lý BĐS ghi nhận doanh thu 132 tỷ (tăng 5,6% q/q và 2,3% y/y).

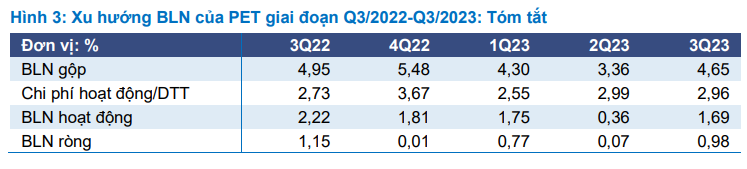

BLN phục hồi rõ rệt

BLN hoạt động Q3/2023 của PET tăng đáng khích lệ lên 1,69% so với 0,36% Q2/2023, mặc dù vẫn thấp hơn mức 1,81% trong Q3/2022. Được hỗ trợ bởi: (1) BLN gộp tăng lên mức 4,65%; và (2) kiểm soát OpEx ở mức 2,96% DTT (giảm 3bps q/q).

Bảng cân đối kế toán lành mạnh hơn và dòng tiền mạnh mẽ

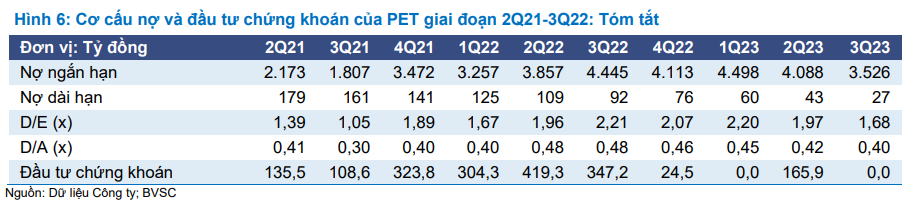

Đến cuối Quý 3/2023, tổng tài sản của PET là 8.776 tỷ; trong đó, tiền mặt và đầu tư ngắn hạn là 3.508 tỷ đồng (40% tổng tài sản). Điều thú vị là khoản đầu tư chứng khoán đã được thanh lý toàn bộ vào cuối Q3/23 so với số dư Q2/23 là 165,9 tỷ đồng.

Dòng tiền từ hoạt động kinh doanh đến cuối Quý 3/2023 mạnh mẽ ở mức 611,8 tỷ so với mức âm 820,2 tỷ đồng trong Quý 3/2022. Nhờ quản lý vốn lưu động cải thiện, nợ ngắn hạn của PET giảm 13,7% q/q xuống còn 3.526 tỷ từ mức 4.088 tỷ đồng trong Quý 2/2023, trong khi nợ dài hạn ít và giảm mạnh xuống còn 27,2 tỷ.

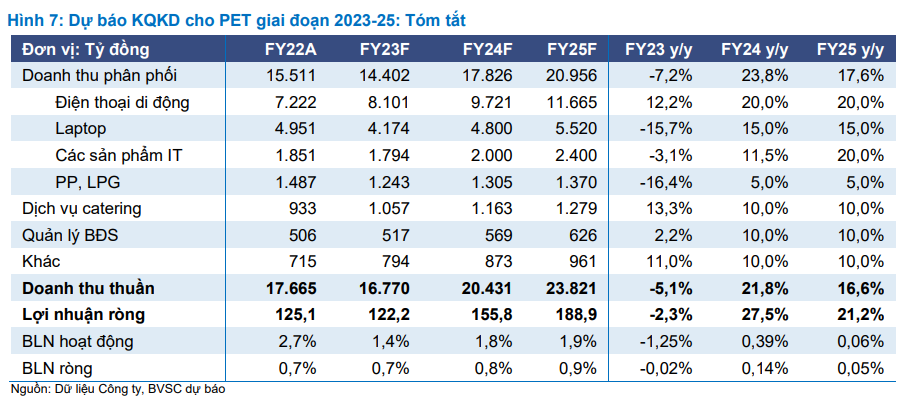

BVSC dự báo PET đạt CAGR EPS giai đoạn 2023-25 ở mức 24%

Chúng tôi hiện đang dự báo PET đạt mức tăng trưởng EPS giai đoạn 2023-25 với tốc độ CAGR là 24,3%/năm. Những điểm nổi bật chính được trình bày dưới đây:

Dự báo lợi nhuận ròng năm 2023 của chúng tôi cho PET là 122,2 tỷ, giảm nhẹ 2,3% y/y so với mức nền thấp (PET đã thực hiện hóa khoản đầu tư chứng khoán thua lỗ trong Quý 4/2022). Theo đó, chúng tôi ước tính lợi nhuận ròng trong Quý 4/2023 của PET đạt 45,1 tỷ so với chỉ 0,5 tỷ đồng trong Quý 4/2022, đồng thời cải thiện 8,4% q/q.

Được hỗ trợ bởi tăng trưởng doanh thu nhờ cải thiện sức mua, cũng như gia tăng thị phần và BLN bình thường hóa, chúng tôi dự báo lợi nhuận ròng năm 2024 của PET tăng 27,5% y/y lên 155,8 tỷ, và tăng 21,2% y/y trong năm 2025 lên 188,9 tỷ.

Định giá & Khuyến nghị

Tại thời điểm này, chúng tôi nhận thấy triển vọng phục hồi lợi nhuận của PET mạnh mẽ – Doanh thu hàng ICT tăng trưởng nhờ vào việc mở rộng thị phần đã được chứng minh trên thị trường điện thoại di động và nhu cầu về máy tính xách tay tăng mang tính cấu trúc, trong khi các phân khúc phi ICT chịu áp lực cạnh tranh thấp và khối lượng công việc tăng từ Siêu dự án Lô B.

Mặc dù ghi nhận KQKD Q3/2023 khả quan và triển vọng Q4/2023 sáng sủa hơn, giá cổ phiếu PET (giảm 13,9% trong 3 tháng) kém hơn so với các công ty cùng ngành (DGW: -11%, VNIndex: -11,6% và FRT: +29%). BVSC duy trì khuyến nghị Outperform với PET với giá mục tiêu theo phương pháp DCF là 28.354 đồng/cp (Upside: 22%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024