Tổng CTCP Dịch vụ Tổng hợp Dầu khí (PET): KQKD sơ bộ T4/2023: phục hồi m/m; thấp y/y

Nguồn: BVSC

KQKD sơ bộ T4/2023: phục hồi m/m; thấp y/y

PET vừa công bố KQKD sơ bộ Tháng 4/2023, với doanh thu thuần tăng 6,4% y/y lên 1.586 tỷ (+7,7% m/m), trong khi LNTT giảm 25,0% y/y, đạt 18 tỷ (+20% m/m).

Lũy kế, doanh thu thuần 4 tháng đầu năm giảm 7,5% y/y, đạt 5.832 tỷ, và LNTT giảm mạnh 48,1% y/y xuống mức 135 tỷ. Với những kết quả trên, PET hoàn thành lần lượt 34,4%/ 22,8% dự báo tương ứng cho cả năm 2023 của chúng tôi.

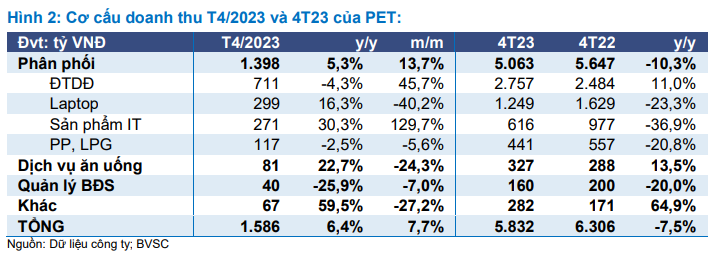

Doanh thu T4 đạt mức cao so với đầu năm, nhờ mảng phân phối

Doanh thu ngày T4/2023 của PET phục hồi 7,7% so với tháng trước lên 1.490 tỷ đồng (tăng 6,4% y/y), chủ yếu nhờ hoạt động vượt trội của mảng phân phối.

- Doanh thu di động phục hồi đáng khích lệ 45,7% m/m lên 711 tỷ (giảm nhẹ 4,3% y/y). Đáng chú ý nhất là PET đã có thể đạt mức tăng trưởng doanh thu ĐTDĐ lũy kế 4 tháng đầu năm là 11,0%, lên 2.757 tỷ, vượt trội đối với thị trường chung còn yếu. Kết quả này tương đối phù hợp với dự báo tăng trưởng doanh thu ĐTDĐ cả năm 2023 của BVSC là 12,0% y/y.

Chúng tôi lưu ý rằng doanh thu ĐTDĐ di động ổn định của PET được dẫn dắt nhờ Samsung cải thiện vị thế cạnh tranh và hợp đồng phân phối ĐT Realme vừa được ký kết.

- Doanh thu laptop Tháng 4 phục hồi 16,3% y/y, đạt 299 tỷ (-40,2% m/m). Doanh thu laptop 4T22 giảm 23,3% y/y, đạt 1.249 tỷ, có vẻ khả quan hơn so với dự báo cả năm 2023 của BVSC là 3.300 tỷ (-33,0% y/y).

Biên lợi nhuận duy trì mức thấp như dự báo trước đó

Biên lợi nhuận gộp T4/2023 ổn định ở mức 4,0% trong khi biên LNTT tăng nhẹ lên 1,1% so với 1,0% trong T3/2023. Biên LNTT 4T23 giảm mạnh xuống 1,2% (nhưng phù hợp với dự báo của BVSC) so với mức 2,1% trong 4T22, do chi phí tài chính tăng cao và chi phí hoạt động tăng trong môi trường bán hàng chậm.

Duy trì khuyến nghị Neutral do giá cổ phiếu tăng mạnh

Chúng tôi giữ nguyên dự báo KQKD cho PET với CAGR lợi nhuận ròng giai đoạn 2023-25 là 22,2%. Với việc giá cổ phiếu tăng mạnh (50,8% kể từ đầu năm), PET đã đạt mức giá mục tiêu của chúng tôi. Định giá của doanh nghiệp ở mức hợp lý. BVSC duy trì khuyến nghị Neutral với giá mục tiêu 26.200 đồng/cổ phiếu. BVSC khuyến nghị nhà đầu tư xem xét lại PET khi mức định giá hấp dẫn hơn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024