Tổng CTCP Dịch vụ Tổng hợp Dầu khí (PET): Triển vọng cải thiện đã được phản ánh vào giá

Nguồn: BVSC

Triển vọng cải thiện đã được phản ánh vào giá

Chúng tôi đã tham dự Đại hội cổ đông thường niên năm 2023 của PET, tổ chức tại TP. HCM vào sáng nay. Đại hội được tham dự đầy đủ, tất cả tờ trình đều được thông qua. Dưới đây là những ghi nhận chính:

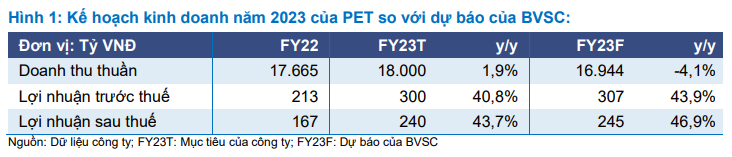

Mục tiêu lợi nhuận ròng cả năm 2023 tăng 43% y/y từ nền thấp

PET đã được cổ đông thông qua KHKD năm 2023, với mục tiêu lợi nhuận sau thuế tăng 43% y/y từ nền thấp, đạt 240 tỷ, tương đối sát với dự báo hiện tại của BVSC là 245 tỷ (+46,9% y/y), mục tiêu doanh thu thuần đạt 18 nghìn tỷ (+1,9% y/y).

Chúng tôi lưu ý rằng PET đã ghi nhận khoản chi phí một lần từ việt cắt lỗ các khoản đầu tư chứng khoán kém hiệu quả trong năm 2022, lý giải cho những cải thiện trong mục tiêu BLN ròng 2023.

Dù PET không cung cấp cụ thể các mục tiêu từng mảng, dự báo của chúng tôi cho thấy KQKD 2023 của Công ty được hỗ trợ chủ yếu nhờ Samsung cải thiện vị thế cạnh tranh và hợp đồng mới ký với Realme, cho phép PET vượt trội so với thị trường chung vốn đang chịu ảnh hưởng bởi nhu cầu suy yếu.

KQKD sơ bộ Quý 1/2023: thấp, nhưng phù hợp với kỳ vọng

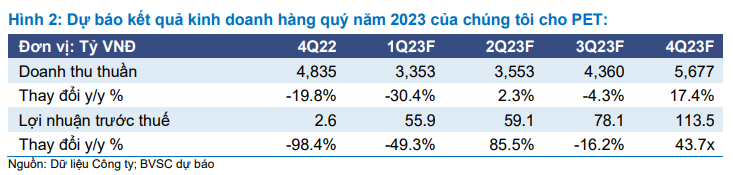

Ban lãnh đạo chia sẻ doanh thu thuần Quý 1/2023 của PET hơn 4.200 tỷ (giảm 12,8% y/y) và LNTT ở mức trên 50 tỷ (giảm 54,6% y/y). Lưu ý rằng, mức nền Quý 1/2022 rất cao, do PET hưởng lợi từ nhu cầu dồn nén lớn sau lockdown.

Nhu cầu hàng ICT kỳ vọng hồi phục trong nửa cuối năm 2023

Chia sẻ quan điểm với thị trường chung, Ban lãnh đạo kỳ vọng nhu cầu hồi phục trong nửa cuối năm 2023. Nói cách khác, kết quả kinh doanh khả năng vẫn chậm trong Quý 2/ 2023, trước khi có một số cải thiện trong 2H23.

Dự báo hiện tại của BVSC cho thấy LNTT của PET sẽ cải thiện nhẹ 5,8% q/q lên 59,1 tỷ đồng (tăng 85,5% y/y so với mức nền thấp do PET ghi nhận chi phí dự phòng cho các khoản đầu tư chứng khoán trong Quý 2/2022).

Theo BVSC, các sản phẩm ICT thuộc nhóm hàng không thiết yếu và khả năng cần thời gian để phục hồi rõ ràng, do đó các nhà đầu tư nên theo dõi chặt chẽ cải thiện của các yếu tố cơ bản vĩ mô (ví dụ: lãi suất, lạm phát, xuất khẩu và việc làm).

Kế hoạch chi trả cổ tức cổ phiếu cho 2022-23 ở mức 8-10%

Cổ đông cũng thông qua kế hoạch chi trả cổ tức cổ phiếu cho 2022-23 ở mức 8- 10%, qua đó giúp cải thiện tính thanh khoản cho cổ phiếu PET. Việc chi trả cổ tức cổ phiếu năm 2022 kỳ vọng sẽ được tiến hành trong vài tháng tới.

Hạ khuyến nghị xuống Neutral do giá cổ phiếu phục hồi tốt

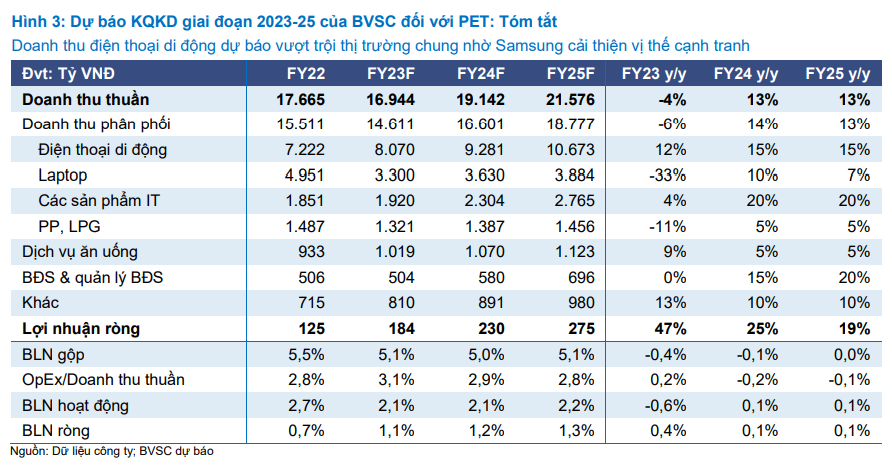

BVSC duy trì dự báo cho PET giai đoạn 2023-25 với mức tăng trưởng lợi nhuận kép 22,2%/năm, đồng thời chuyển cơ sở định giá sang giữa năm 2024 để kết hợp tiềm năng nhu cầu phục hồi. Giá mục tiêu mới theo phương pháp DCF cho PET là 26.209 đồng/cp (Upside: 8,3%), định giá PET ở mức P/E hợp lý giữa năm 2024 là 12,7x.

Sau khi giá cổ phiếu tăng tốt (47,1% kể từ đầu năm), PET hiện giao dịch tại mức P/E là 11,9x (giữa năm 2024) và 10,6x (2024), hợp lý so với trung bình 5 năm là 11,6x. Do đó, chúng tôi hạ khuyến nghị từ Outperform xuống Neutral đối với PET.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024