Tổng CTCP Hàng không Việt Nam (HVN): Định giá cao và khó khăn bắt đầu xuất hiện; khuyến nghị Bán ra

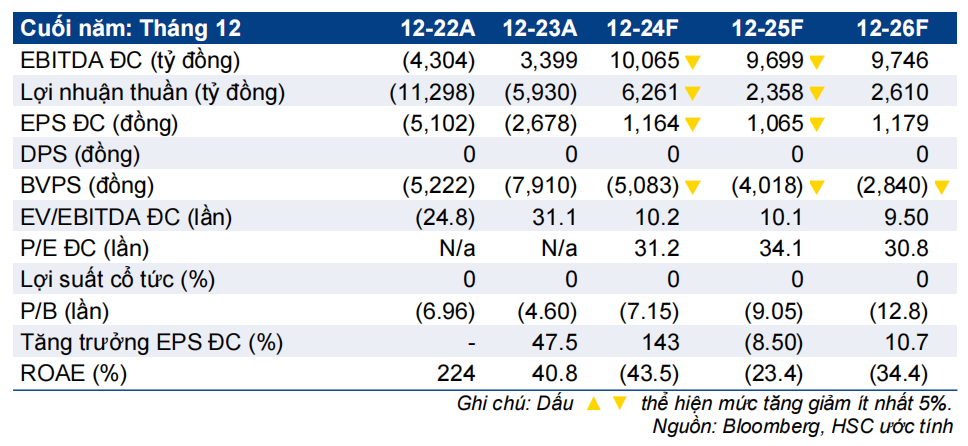

Nguồn: HSC

Định giá cao và khó khăn bắt đầu xuất hiện; khuyến nghị Bán ra

- HSC hạ khuyến nghị đối với HVN xuống Bán ra (từ Giảm tỷ trọng) và giảm 6% giá mục tiêu xuống 23.600đ (rủi ro giảm giá 35%) do điều chỉnh giảm dự báo lợi nhuận. Định giá cao trong khi các yếu tố bất lợi đang xuất hiện.

- Chúng tôi giảm bình quân 18% dự báo lợi nhuận giai đoạn 2024-2026 do nhu cầu trong nước yếu hơn kỳ vọng. Lượng hành khách trong tháng 4 và tháng 5 của HVN giảm 10% so với cùng kỳ do nhu cầu trong nước giảm xuống.

- Sau khi giá cổ phiếu tăng mạnh 127% trong 3 tháng qua, HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 4,4 lần, cao hơn bình quân 3 năm tính từ tháng 1/2022 ở mức 3,1 lần và cao hơn mức trước đại dịch là 4,1 lần.

Sự kiện: Công bố lượng hành khách 5 tháng đầu năm 2024

Theo Cục Hàng không Việt Nam, tổng lượng hành khách của HVN trong 5 tháng đầu 2024 giảm 3,2% so với cùng kỳ xuống 9,9 triệu lượt. Kết quả này bị ảnh hưởng bởi số liệu thấp trong tháng 4 và tháng 5 với tổng cộng 3,4 triệu lượt, giảm 10,3% so với cùng kỳ do lưu lượng trong nước yếu (giảm 17% so với cùng kỳ) trong khi nhu cầu quốc tế tăng 9% so với cùng kỳ. Chúng tôi cho rằng kết quả này là đáng thất vọng khi so sánh với KQKD Q1/2024, khi lượng khách trong nước giảm 11% so với cùng kỳ nhưng lượng khác quốc tế tăng mạnh 34% so với cùng kỳ.

HSC cũng nhận thấy giá vé máy bay gần đây đã giảm sau cuộc điều tra của Bộ Giao thông Vận tải (bắt đầu từ đầu tháng 5 sau khi người dân lo ngại giá vé máy bay trong nước tăng cao làm ảnh hưởng đến nhu cầu du lịch trong nước); mặc dù cuộc điều tra không tìm thấy điều gì bất thường, nhưng dường như vẫn đã có tác động nhất định.

Nói chung, HSC dự báo KQKD Q2/2024 sẽ yếu; với LNTT từ HĐKD cốt lõi đạt 250 tỷ đồng, phục hồi so với khoản lỗ lớn trong Q2/2023 nhưng thấp hơn nhiều so với mức 1,5 nghìn tỷ đồng trong Q1/2024.

Tác động: Giảm dự báo lợi nhuận giai đoạn 2024-2026

HSC giảm bình quân 18% dự báo LNTT từ HĐKD cốt lõi giai đoạn 2024-2026, do hạ giả định về lưu lượng và lợi suất hành khách. Chúng tôi giảm 35% dự báo LNTT từ HĐKD cốt lõi năm 2024 xuống 3,2 nghìn tỷ đồng, kết quả này vẫn chuyển biến tích cực so với mức lỗ trước thuế từ HĐKD cốt lõi là 3,8 nghìn tỷ đồng trong năm 2023; trong khi đó, cho năm 2025-2026, chúng tôi giảm lần lượt 18% và 2% dự báo LNTT từ HĐKD cốt lõi xuống còn 3,4 nghìn tỷ đồng (tăng trưởng 8%) và 3,7 nghìn tỷ đồng (tăng trưởng 8%). Dự báo mới của chúng tôi thấp hơn nhiều so với bình quân dự báo thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 127% trong 3 tháng qua và diễn biến tích cực hơn VN Index 118%, HSC cho rằng HVN có vẻ đang được định giá cao. HVN đang giao dịch với EV/EBITDAR là 4,4 lần so với bình quân 3 năm là 3,1 lần và mức trước đại dịch là 4,1 lần. Trong khi đó, bảng CĐKT và dòng tiền của công ty bị ảnh hưởng đáng kể khi vốn chủ sở hữu âm do những tác động nghiêm trọng của đại dịch. Chúng tôi hạ khuyến nghị đối với HVN xuống Bán ra (từ Giảm tỷ trọng) và giảm 6% giá mục tiêu xuống 23.600đ (rủi ro giảm giá 35%) do giảm dự báo lợi nhuận.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024