Tổng CTCP Hàng không Việt Nam (HVN): Khởi đầu chu kỳ mới tích cực; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Khởi đầu chu kỳ mới tích cực; nâng khuyến nghị lên Mua vào

- HSC nâng khuyến nghị đối với HVN lên Mua vào (từ Nắm giữ) với giá mục tiêu mới là 18.400đ (tiềm năng tăng giá: 30%). Chúng tôi dự báo HVN sẽ có lãi tốt trở lại do triển vọng ngành khởi sắc.

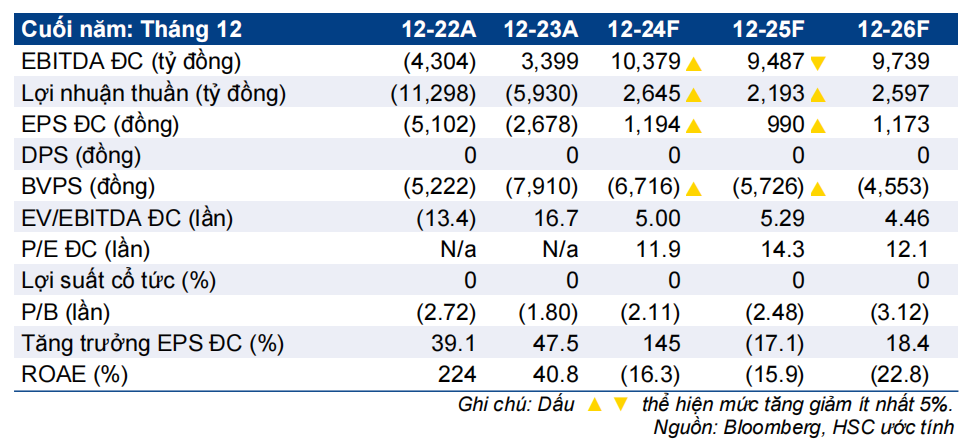

- Chúng tôi tăng mạnh dự báo lợi nhuận thuần năm 2024 lên 2,6 nghìn tỷ đồng (so với mức lỗ 5,9 nghìn tỷ đồng năm 2023) và tăng 19% dự báo lợi nhuận thuần cho năm 2025 nhờ vào (1) lợi ích trực tiếp từ việc tái cơ cấu Japan Pacific Airlines (JPA) (HVN sở hữu 99% cổ phần), (2) lợi suất hành khách và hệ số sử dụng ghế tăng trong bối cảnh áp lực cạnh tranh giảm mạnh.

- Sau khi giá cổ phiếu tăng 11% trong 1 tháng qua, HVN đang giao dịch EV/EBITDAR trượt dự phóng 1 năm là 2,3 lần, vẫn thấp hơn nhiều so với mặt bằng trước dịch COVID-19 ở mức 4,1 lần.

Sự kiện: Tái cấu trúc JPA và triển vọng lợi suất hành khách tốt hơn

JPA, hãng hàng không giá rẻ của HVN đóng góp 6% công suất hoạt động cho cả tập đoàn trong năm 2023, đã ngừng hoạt động từ ngày 18/3/2024 sau khi hoàn trả tất cả máy bay cho bên cho thuê để xóa nợ. Trong thời gian tạm ngừng hoạt động, JPA có kế hoạch thuê lại 3 máy bay từ HVN để đáp ứng yêu cầu tối thiểu của một hãng hàng không để có thể duy trì giấy phép. HSC không hy vọng JPA có thể khôi phục hoàn toàn hoạt động trong giai đoạn dự báo. JPA hoạt động kém tích cực khiến HVN lỗ khoảng 2 nghìn tỷ đồng mỗi năm trong bốn năm qua. Việc công ty con JPA thu hẹp HĐKD được kỳ vọng sẽ giúp HVN cải thiện đáng kể tỷ suất lợi nhuận hợp nhất.

Chúng tôi dự báo lợi suất hành khách và hệ số sử dụng ghế sẽ tăng mạnh trong năm 2024 do thiếu máy bay (do JPA tạm ngưng hoạt động và Bamboo Airways (BAV) giảm quy mô hoạt động cũng như các vấn đề kỹ thuật của dòng máy bay A321neo ảnh hưởng đến HVN và các hãng hàng không khác).

Tác động: Điều chỉnh tăng dự báo lợi nhuận

HSC điều chỉnh tăng dự báo lợi nhuận thuần năm 2024-2025 lên lần lượt 2,6 nghìn tỷ đồng (từ 0,7 nghìn tỷ đồng trong dự báo trước đó) và 2,2 nghìn tỷ đồng (từ 1,8 nghìn tỷ) trên cơ sở tăng giả định lợi suất hành khách, hệ số sử dụng ghế và tỷ suất lợi nhuận. Theo đó, lợi nhuận của HVN dự báo có sự chuyển biến mạnh mẽ trong năm 2024 (từ lỗ thuần 5,9 nghìn tỷ trong năm 2023) nhưng sẽ giảm 17% trong năm 2025 khi công suất của thị trường tăng trở lại (sau khi giảm xuống trong năm 2024) kéo theo lợi suất hành khách và hệ số sử dụng ghế cũng giảm. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, theo đó lợi nhuận thuần sẽ tăng trưởng 18% đạt 2,6 nghìn tỷ đồng nhờ vào nhu cầu tăng trưởng tự nhiên.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng lần lượt 11% và 8% trong 1 tháng và 3 tháng qua, HVN vẫn đang được định giá rẻ, giao dịch với tỷ lệ EV/EBITDAR trượt dự phóng 1 năm là 2,3 lần, thấp hơn mặt bằng trước dịch COVID-19 ở mức 4,1 lần. HSC nâng khuyến nghị đối với HVN lên Mua vào (từ Nắm giữ) và tăng giá mục tiêu lên 18,400đ/cp (từ 13.000đ/cp trong báo cáo trước đó) để phản ánh triển vọng lợi nhuận tốt hơn. Tiềm năng tăng giá là 30%.

Lưu ý rằng HVN chỉ được phép giao dịch trong phiên chiều do vốn CSH âm. HVN đang có kế hoạch phát hành cổ phiếu mới và thoái vốn khỏi công ty con để phục hồi vốn CSH, nhưng thời gian triển khai chưa được thông báo.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024