Tổng CTCP Hàng không Việt Nam (HVN): Thông tin tích cực đã phản ánh vào giá cổ phiếu; duy trì khuyến nghị Nắm giữ

Nguồn: HSC

Thông tin tích cực đã phản ánh vào giá cổ phiếu; duy trì khuyến nghị Nắm giữ

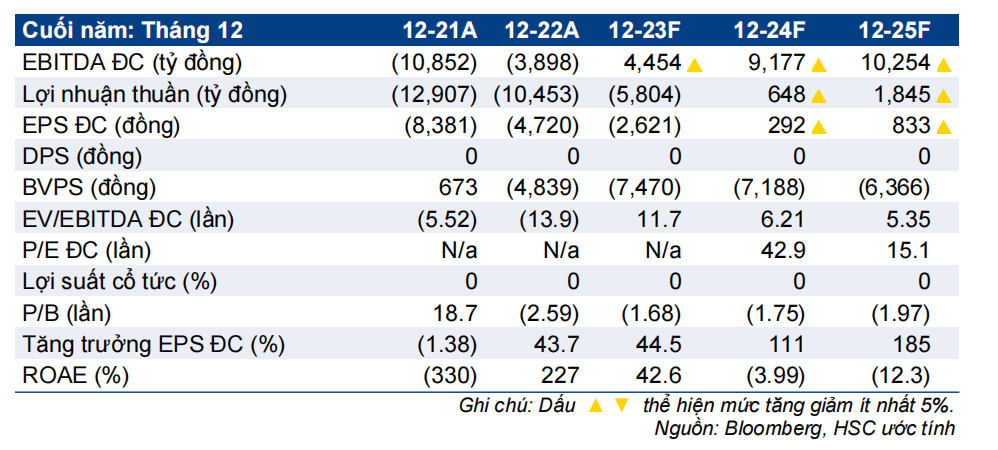

- HSC duy trì khuyến nghị Nắm giữ đối với HVN nhưng tăng 24% giá mục tiêu lên 13.000đ (tiềm năng tăng giá 4%) sau khi nâng dự báo.

- Chúng tôi duy trì dự báo lợi nhuận thuần năm 2023 nhưng tăng bình quân 11,5% dự báo lợi nhuận thuần năm 2024-2025 chủ yếu do hạ giả định giá nhiên liệu bay. Lưu ý, giá nhiên liệu bay chiếm khoảng 35% chi phí đơn vị của HVN.

- Sau khi giá cổ phiếu tăng 14% trong 3 tháng qua, HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 2,9 lần; thấp hơn nhiều so với mặt bằng trước dịch COVID-19 ở mức 4,1 lần. Theo đó, HSC cho rằng giá hiện đã sát giá trị hợp lý trên cơ sở tình hình tài chính của Công ty vẫn kém tích cực.

Sự kiện: Ước tính KQKD Q4/2023 và cập nhật triển vọng giá nhiên liệu bay

HSC duy trì ước tính lỗ thuần của HVN trong Q4/2023 là 2,1 nghìn tỷ, giảm so với lỗ thuần Q4/2022 và Q3/2023 lần lượt ở mức 2,7 nghìn tỷ và 2,3 nghìn tỷ. Lỗ thuần giảm chủ yếu nhờ lưu lượng hành khách tăng và lợi suất hành khách cải thiện. Trong khi đó, chúng tôi lạc quan hơn đối với triển vọng lợi nhuận của HVN trong năm 2024-2025 sau khi EIA (Cơ quan Thông tin Năng lượng Hoa Kỳ) điều chỉnh dự báo giá nhiên liệu bay. Trong báo cáo công bố tháng 12/2023, EIA đã dự báo giá nhiêu liệu bay bình quân cho năm 2024 là 111 USD/thùng, giảm 10% so với dự báo đưa ra trước đó. Điều này sẽ giúp nâng cao lợi nhuận của Hãng do chi phí nhiên liệu bay chiếm khoảng 35% chi phí đơn vị.

Tác động: Điều chỉnh tăng dự báo lợi nhuận năm 2024-2025

HSC gần như giữ nguyên dự báo lỗ thuần năm 2023 ở mức 5,8 nghìn tỷ đồng, giảm từ lỗ thuần 10,4 nghìn tỷ đồng trong năm 2022. Tuy nhiên, chúng tôi tăng bình quân 11,5% dự báo lợi nhuận thuần lên lần lượt 648 tỷ đồng cho năm 2024 (so với lỗ thuần năm 2023 ở mức 5,8 nghìn tỷ đồng) và 1.845 tỷ đồng cho năm 2025 (tăng trưởng 185%). Thay đổi chính trong mô hình định giá của chúng tôi đến từ việc hạ giả định giá nhiên liệu bay. Dựa trên mức độ tương quan của giá nhiên liệu bay bình quân giữa HVN & dự báo của EIA, HSC giảm 8% dự báo giá nhiên liệu bay bình quân của HVN xuống 102 USD/thùng năm 2024 và 2025.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Nắm giữ đối với HVN nhưng tăng 24% giá mục tiêu lên 13.000đ (tiềm năng tăng giá 4%) sau khi nâng dự báo lợi nhuận và đưa ra các giả định định giá mới. Sau khi giá cổ phiếu tăng 14% trong 3 tháng qua – có thể do những khó khăn tài chính của đối thủ cạnh tranh Bamboo Airways (BAV) cũng như khả năng cao được tiếp tục niêm yết trên sàn HSX khi Chính phủ đang xem xét đưa ra ngoại lệ đối với ngành hàng không – HVN hiện đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 2,9 lần; thấp hơn rất nhiều so với mặt bằng trước dịch ở mức 4,1 lần.

Tuy nhiên, do tình hình tài chính sau dịch COVID-19 của Hãng rất kém tích cực cùng việc bị hạn chế giao dịch sau 3 năm thua lỗ liên tiếp, HSC cho rằng giá cổ phiếu HVN đã hợp lý và thông tin tích cực đã phản ánh vào giá.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024