Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD): Bổ sung giàn khoan tự nâng củng cố triển vọng tăng trưởng mạnh

Nguồn: VCSC

Bổ sung giàn khoan tự nâng củng cố triển vọng tăng trưởng mạnh

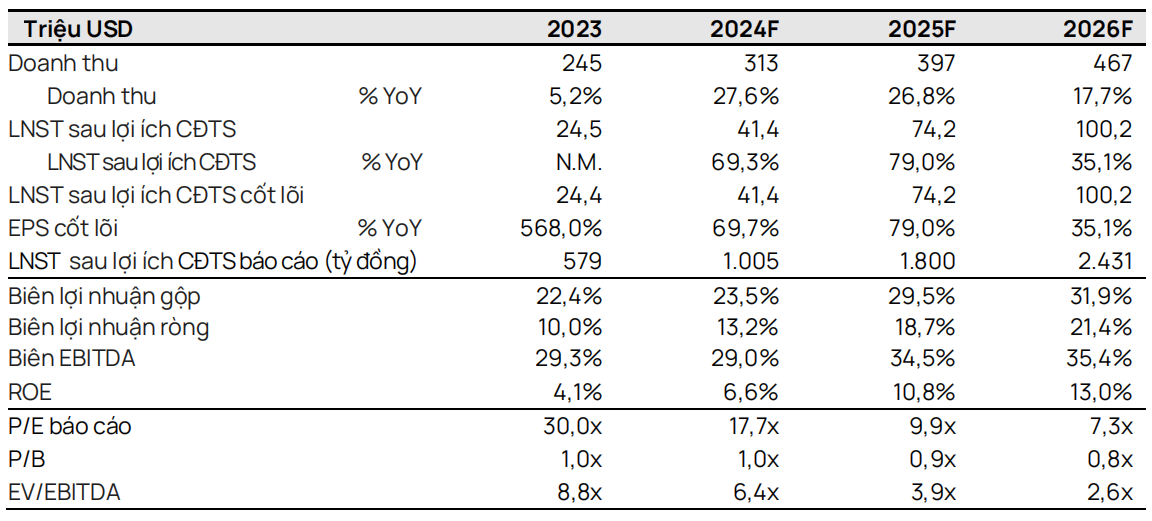

- Chúng tôi điều chỉnh tăng 10% giá mục tiêu đối với Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) và nâng khuyến nghị từ KHẢ QUAN thành MUA. Giá mục tiêu cao hơn của chúng tôi là do dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 cao hơn 10% (lần lượt thay đổi - 1%/+8%/+9%/+12%/+13%trong năm 2024/2025/2026/2027/2028).

- Dự báo cao hơn của chúng tôi chủ yếu là do đưa thêm một giàn khoan vào đội giàn khoan của PVD trong cuối năm 2024 vào định giá khi ban lãnh đạo thể hiện sự tự tin trong việc mua lại 1 giàn khoan cũ với chi phí khoảng 90 triệu USD (thấp hơn 25% so với ước tính của chúng tôi). Giàn khoan này dự kiến sẽ được cho thuê với giá thuê ngày là 120.000 USD (cao hơn khoảng 10% so với ước tính của chúng tôi) và thời gian hoàn vốn là 4 năm. Diễn biến này vượt xa kỳ vọng của chúng tôi về mọi khía cạnh do nguồn cung giàn khoan cực kỳ khan hiếm. PVD đã đảm bảo các hợp đồng cho thuê giàn khoan này cũng như đảm bảo phương án tài trợ và dự án này không cần tăng vốn. PVD kỳ vọng Tập đoàn Dầu khí Việt Nam (PVN) sẽ sớm thông qua đề xuất của công ty về khoản đầu tư này sau khi giải quyết các khúc mắc về biến động giá dầu và chu kỳ ngành. Chúng tôi ước tính giàn khoan này sẽ tạo ra tỷ suất sinh lời nội bộ (IRR) là 18% và LNST trung bình là 9 triệu USD/năm trong giai đoạn 2025-2028 (khoảng 9% LNST mỗi năm của PVD).

- Chúng tôi hầu như duy trì dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 là tăng khoảng 70% YoY, được hỗ trợ bởi giá thuê ngày JU trung bình tăng 25% đạt 98.500 USD cũng như khả năng kiểm soát chi phí tốt của PVD vào năm 2023, với LNST vượt dự báo của chúng tôi khoảng 40%. Chúng tôi vẫn giữ kỳ vọng hoạt động thăm dò & khai thác (E&P) trong nước sẽ bước vào chu kỳ mới từ năm 2024, với tiến triển của mỏ khí Lô B, mỏ dầu Lạc Đà Vàng, mỏ dầu Đại Hùng – Giai đoạn 3, v.v.

- Định giá của PVD hấp dẫn với P/E dự phóng năm 2024/2025 là 17,7/9,9 lần (PEG ba năm là 0,3 dựa trên CAGR EPS dự kiến của chúng tôi cho giai đoạn 2023-2026 là 60%). Chúng tôi tin rằng triển vọng tăng trưởng lợi nhuận mạnh của PVD phù hợp với P/E cao trong ngắn hạn của công ty.

- Yếu tố hỗ trợ: Đầu tư thêm 1 giàn khoan tự nâng với sự hợp tác của đối tác.

- Rủi ro điều chỉnh giảm: Lỗ tỷ giá chưa thực hiện đối với khoản nợ bằng USD; PVD dự kiến rủi ro giá dầu giảm sẽ có tác động không đáng kể đối với lợi nhuận của công ty do hầu hết các giàn khoan của công ty đều đã ký hợp đồng dài hạn với giá thuê ngày hầu như cố định.

Giá thuê ngày dự kiến tiếp tục tăng mạnh trong năm 2024 trong bối cảnh triển vọng thị trường thắt chặt hơn. Theo PVD, hiệu suất hoạt động của giàn khoan tự nâng (JU) toàn cầu đạt mức cao kỷ lục là 86% tính đến tháng 1 /2024. Thặng dư giàn khoan trên thị trường JU toàn cầu được dự báo sẽ giảm từ khoảng 60 giàn khoan vào cuối năm 2023 xuống còn khoảng 30 giàn khoan (mức thấp kỷ lục trong 10 năm qua) cho đến ít nhất là tháng 8/2025. Theo S&P Global, thị trường JU Đông Nam Á có khả năng sẽ phải đối mặt với tình trạng thiếu giàn khoan trong hầu hếtgiai đoạn năm 2024-2025. Giá thuê ngày JU trung bình ở Đông Nam Á đạt 120.000 USD vào năm 2023 (+33% YoY) theo S&P Global. Các doanh nghiệp trong ngành kỳ vọng giá thuê ngày sẽ tăng trưởng ở mức 2 chữ số lên 130.000-150.000 USD vào năm 2024.

Chúng tôi dự báo lợi nhuận gộp của mảng dịch vụ liên quan đến giếng khoan tăng lần lượt 11% và 78% YoY vào năm 2024 và 2025. PVD có kế hoạch đầu tư trang thiết bị để phát triển mảng dịch vụ liên quan đến giếng khoan, nhằm chuẩn bị cho việc làm tiềm năng từ Lô B (900 giếng) và thị trường nước ngoài. Theo ban lãnh đạo, từ năm 2024, PVD sẽ mở rộng các dịch vụ này ở thị trường nước ngoài sau thành công trong việc đưa đội giàn khoan của công ty ra thị trường nước ngoài.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024