Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD): Giá thuê giàn khoan tăng mạnh; lựa chọn hàng đầu trong ngành

Nguồn: HSC

Giá thuê giàn khoan tăng mạnh; lựa chọn hàng đầu trong ngành

Tóm tắt

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF là 35.000đ (từ 30.000đ trước đó) sau khi nâng dự báo lợi nhuận năm 2024-2025, chuyển giai đoạn cơ sở định giá sang giữa năm 2024 và đưa ra giả định định giá tích cực hơn.

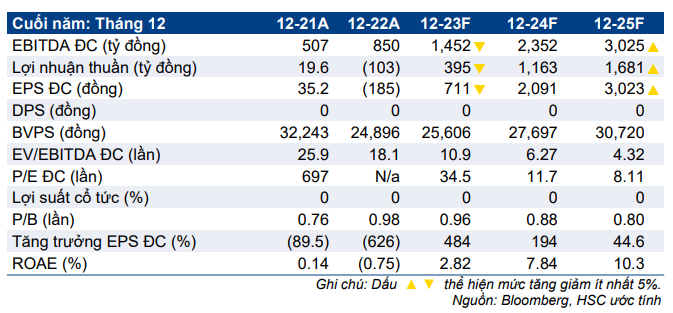

- Chúng tôi hạ 34,3% dự báo lợi nhuận năm 2023 do hạ dự báo giá cước giàn khoan tự nâng và thu nhập từ các công ty liên doanh. Tuy nhiên, chúng tôi nâng lần lượt 4,8% và 26,8% dự báo năm 2024-2025 do nhu cầu đầu tư E&P cải thiện. Theo dự báo mới, tốc độ CAGR lợi nhuận thuần điều chỉnh trong 3 năm tới sẽ đạt 137,8%.

- PVD đang giao dịch với P/E trượt dự phóng 1 năm là 17,8 lần, thấp hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 69,9 lần.

Sự kiện: Đánh giá tiềm năng khởi động dự án Lô B và triển vọng

PVD có thể sẽ được đảm bảo một chiến dịch khoan dài hạn (cần 3 giàn khoan tự nâng) cho dự án Lô B từ cuối năm 2025 cùng với nhiều công việc về dịch vụ giếng khoan. So với các hợp đồng nước ngoài, chi phí vận hành của các dự án trong nước sẽ thấp hơn 10-15% nhưng với mức giá thuê ngày giàn khoan tự nâng tương đương, từ đó tỷ suất lợi nhuận sẽ cao hơn. Với chiến dịch khoan dài hạn này, PVD sẽ đảm bảo hiệu suất hoạt động của 6 giàn khoan ở mức cao (khoảng 95%) và có thể giúp Công ty gia tăng số lượng giàn khoan.

Ngoài ra, chúng tôi tin rằng giá thuê giàn khoan tự nâng trong khu vực sẽ tiếp tục tăng trong trung hạn và duy trì ở mức cao do nhu cầu E&P toàn cầu tăng cao và nguồn cung giàn khoan khan hiếm. Giá thuê giàn khoan tự nâng tại khu vực Đông Nam Á ở mức 97.000 USD/ngày (tăng 44,0% so với cùng kỳ) và có thể sẽ tăng lên 150.000 USD/ngày vào cuối năm 2024 (theo dự báo của thị trường).

Tác động: Hạ dự báo năm 2023 nhưng nâng dự báo năm 2024- 2025

HSC hạ 34,3% dự báo lợi nhuận thuần trong năm 2023 do lợi nhuận hoạt động giảm (do tốc độ phục hồi chậm hơn kỳ vọng) và lỗ tài chính thuần tăng (do dư nợ ngắn hạn tăng). Tuy nhiên, chúng tôi nâng lần lượt 4,8% và 26,8% dự báo năm 2024 và 2025 nhờ giá thuê giàn khoan tự nâng cải thiện và khối lượng công việc E&P trong nước gia tăng. Tốc độ CAGR lợi nhuận cốt lõi của chúng tôi – cao hơn 5,8% so với dự báo của thị trường – trong giai đoạn 2022-2025 được dự báo sẽ đạt 137,8%.

Định giá và khuyến nghị

Sau khi tăng 20,7% và vượt trội 15,2% so với chỉ số, PVD đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 17,8 lần, thấp hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 69,9 lần.

Chúng tôi duy trì khuyến nghị Mua vào đối với lựa chọn hàng đầu trong lĩnh vực E&P của Việt Nam là PVD với giá mục tiêu tăng lên là 35.000đ (từ 30.000đ). PVD, công ty khoan thăm dò dầu khí hàng đầu Việt Nam, sẽ được hưởng lợi nhờ giá thuê giàn khoan tự nâng tăng. Chúng tôi điều chỉnh tăng giá mục tiêu sau khi nâng dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024