Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD): Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh gần đây

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh gần đây

- HSC hạ khuyến nghị đối với PVD xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng mạnh gần đây. Theo đó, chúng tôi tăng 2% giá mục tiêu lên 35.600đ (tiềm năng tăng giá 9%) do tác động tích cực từ việc hạ giả định WACC xuống 12,6% (từ 14,2%) lớn hơn tác động tiêu cực từ việc hạ dự báo lợi nhuận.

- Chúng tôi giảm 8% dự báo EPS cho năm 2025 do ảnh hưởng từ việc Saudi Aramco trì hoãn kế hoạch đầu tư 10 tỷ USD. Việc trì hoãn này dự kiến sẽ giúp giảm bớt căng thẳng về cung-cầu giàn khoan trong khu vực, từ đó làm giảm giá thuê giàn khoan theo ngày.

- Sau khi giá cổ phiếu tăng 22% trong 3 tháng qua, PVD đang giao dịch với P/E trượt dự phóng 1 năm là 17,1 lần, thấp hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 3/2022. Chúng tôi vẫn tiếp tục ưa thích PVD nhờ vị thế của Công ty trong bối cảnh nhu cầu thuê giàn khoan tại khu vực đang ở mức cao.

Sự kiện: Giá cổ phiếu tăng mạnh gần đây

Giá cổ phiếu PVD gần đây có diễn biến đặc biệt tích cực, tăng 22% trong 3 tháng qua. Chúng tôi cho là nhờ triển vọng lợi nhuận mạnh mẽ trong năm 2024 khi giá thuê giàn khoan theo ngày được ký kết vào cuối năm 2023 và đầu năm 2024 ở mức cao.

Tuy nhiên, đà tăng của giá thuê giàn khoan dường như đã qua mức đỉnh. Vào tháng 2, Saudi Aramco đã công bố việc trì hoãn kế hoạch đầu tư 10 tỷ USD cho giai đoạn 2025-2027. Điều này sẽ giúp giảm bớt căng thẳng về cung-cầu giàn khoan trong khu vực, từ đó làm giảm giá thuê giàn khoan theo ngày. Các hợp đồng được PVD ký kết gần đây cho giai đoạn 2025-2027 cũng cho thấy giá thuê giàn khoan tự nâng trong khu vực đã qua mức đỉnh.

Tác động: Giảm 8% dự báo EPS cho năm 2025

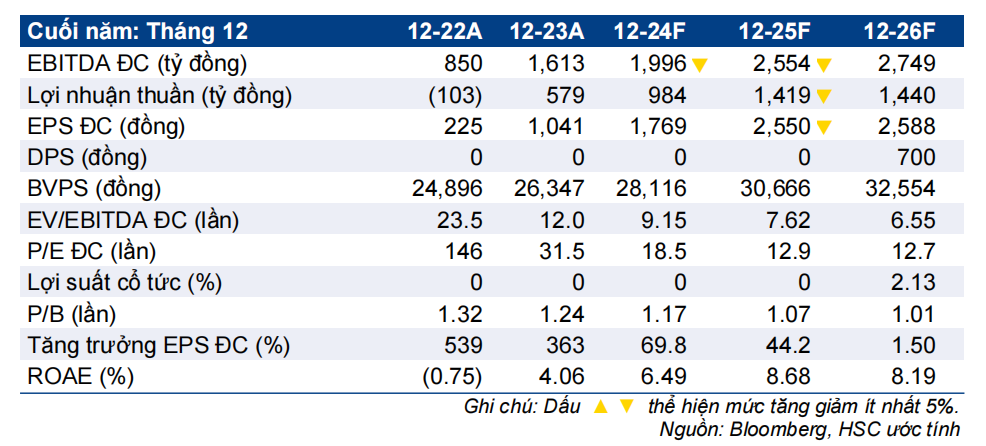

HSC giảm 8% dự báo EPS cho năm 2025 do giảm 2% giả định giá thuê trong năm 2025. Theo đó, lợi nhuận thuần dự báo sẽ tăng trưởng lần lượt 70% và 44% trong năm 2024 và 2025. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với mức tăng trưởng khiêm tốn 1%. Theo dự báo của chúng tôi – cao hơn so với dự báo thị trường lần lượt 12% và 10% cho năm 2024 và 2025 – lợi nhuận thuần giai đoạn 2023-2026 dự báo tăng trưởng với tốc độ CAGR là 35%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 22% trong 3 tháng qua, PVD đang giao dịch với P/E trượt dự phóng 1 năm là 17,1 lần, thấp hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 2/2022. Mặc dù điều chỉnh tăng 2% giá mục tiêu lên 35.600đ – do giảm giả định WACC và giảm dự báo lợi nhuận cho năm 2025 – nhưng HSC vẫn hạ khuyến nghị đối với PVD xuống Tăng tỷ trọng (từ Mua vào), với tiềm năng tăng giá 9%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024