Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD): Hoạt động thăm dò & khai thác trong nước phục hồi vào năm 2024

Nguồn: VCSC

Hoạt động thăm dò & khai thác trong nước phục hồi vào năm 2024

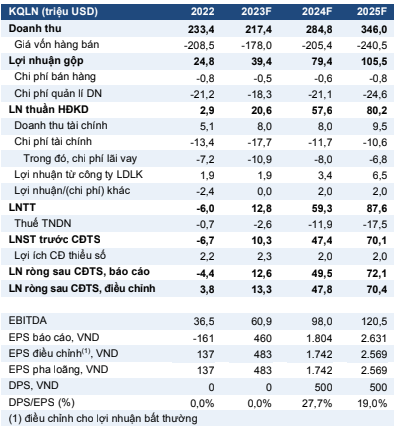

- Chúng tôi nâng giá mục tiêu cho Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) thêm 4% lên 26.000 đồng/cổ phiếu nhưng điều chỉnh khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu của công ty đã tăng 13% trong 3 tháng qua. Giá mục tiêu cao hơn của chúng tôi đến từ việc chúng tôi tăng dự báo tổng LNST sau lợi ích CĐTS báo cáo giai đoạn 2023-2027 thêm 2% (lần lượt tăng 4%/1%/1% trong các năm 2023/2024/2025) và tác động tích cực của việc chúng tôi cập nhật giá mục tiêu đến giữa năm 2024. P/B tương ứng với giá mục tiêu của chúng tôi là 1,0 lần.

- Chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS báo cáo giai đoạn 2023-2027 thêm 2% do chúng tôi giảm 8% giả định chi phí hoạt động trung bình của giàn khoan tự nâng (JU) trong năm 2023 theo kế hoạch gần đây của PVD và KQKD quý 1/2023 khả quan.

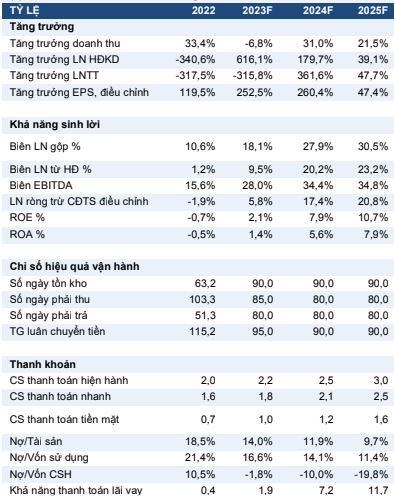

- Chúng tôi kỳ vọng sự phục hồi mạnh mẽ vào năm 2023, với LNST sau lợi ích CĐTS cốt lõi dự kiến tăng 3,5 lần YoY từ mức cơ sở thấp vào năm 2022. Mức tăng trưởng này chủ yếu nhờ giá thuê ngày giàn JU trung bình của PVD tăng 20% YoY và hiệu suất hoạt động đạt 96% (so với 85% vào năm 2022).

- PVD có định giá hấp dẫn với P/B năm 2023 đạt 0,9 lần và P/E năm 2023 đạt 47,7 lần (PEG đạt 0,5 dựa trên CAGR EPS giai đoạn 2023-2026 là 96%). Chúng tôi tin rằng tăng trưởng lợi nhuận mạnh mẽ của PVD phù hợp với mức P/E cao của công ty.

- Yếu tố hỗ trợ: Giá thuê ngày giàn JU của PVD và hoạt động thăm dò & khai thác (E&P) trong nước phục hồi nhanh hơn dự kiến

- Rủi ro: Chi phí hoạt động năm 2024 cao hơn dự kiến; suy thoái kinh tế toàn cầu ảnh hưởng giá thuê ngày; giá dầu giảm mạnh ảnh hưởng đến tâm lý thị trường đối với PVD.

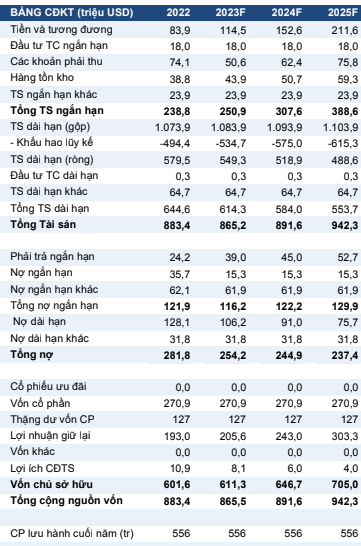

Nhiều chiến dịch E&P trong nước sẽ được thực hiện bắt đầu từ năm 2024, hỗ trợ mảng dịch vụ kỹ thuật giếng khoan phục hồi. Ban lãnh đạo kỳ vọng Luật Dầu khí sửa đổi của Việt Nam có hiệu lực từ ngày 01/07/2023 sẽ tạo điều kiện thuận lợi cho các hoạt động E&P tại Việt Nam. Cácdự án dài hạn trong nước như Lô B (dự kiến bắt đầu khoan vào cuối năm 2025), Đại Hùng – Giai đoạn 3 (dự kiến bắt đầu khoan vào tháng 7/2024) và Yellow Camel (dự kiến bắt đầu khoan vào quý 3/2024) sẽ tiếp tục tiến triển và cung cấp việc làm cho công ty. Ban lãnh đạo kỳ vọng Lô B sẽ nhận được quyết định đầu tư cuối cùng vào quý 3/2023 và bắt đầu khoan vào cuối năm 2025, điều này có thể mang lại các hợp đồng dịch vụ dịch vụ kỹ thuật giếng khoan cho PVD bắt đầu từ năm 2026.

PVD đã ký các hợp đồng cho PVD I và PVD VI với giá thuê ngày đạt ~USD100.000 — cao hơn 10% so với các hợp đồng trước đây. Theo PVD, đây là các hợp đồng có thời hạn 1 năm với tập đoàn năng lượng Petronas của Malaysia từ giữa tháng 11/2023 đến giữa tháng 11/2024 với giá thuê ngày đạt ~100.000 USD — gần với mức giá thị trường vào cuối năm 2022. Do đó, PVD đã có được các hợp đồng cho tất cả 6 giàn cho cả năm 2023. PVD cũng đang đàm phán gia hạn hợp đồng cho giàn PVD III JU với Hibiscus (Malaysia) cho 6 tháng cuối năm 2024 với giá thuê ngày cao hơn tương ứng với diễn biến khả quan của thị trường JU toàn cầu. Những điều này phù hợp với dự báo của chúng tôi. Do đó, chúng tôi duy trì các giả định về giá thuê ngày JU trung bình cho giai đoạn 2023-2027.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024