Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD): LNST sau lợi ích CĐTS dự kiến tăng hơn gấp đôi YoY vào năm 2024

Nguồn: VCSC

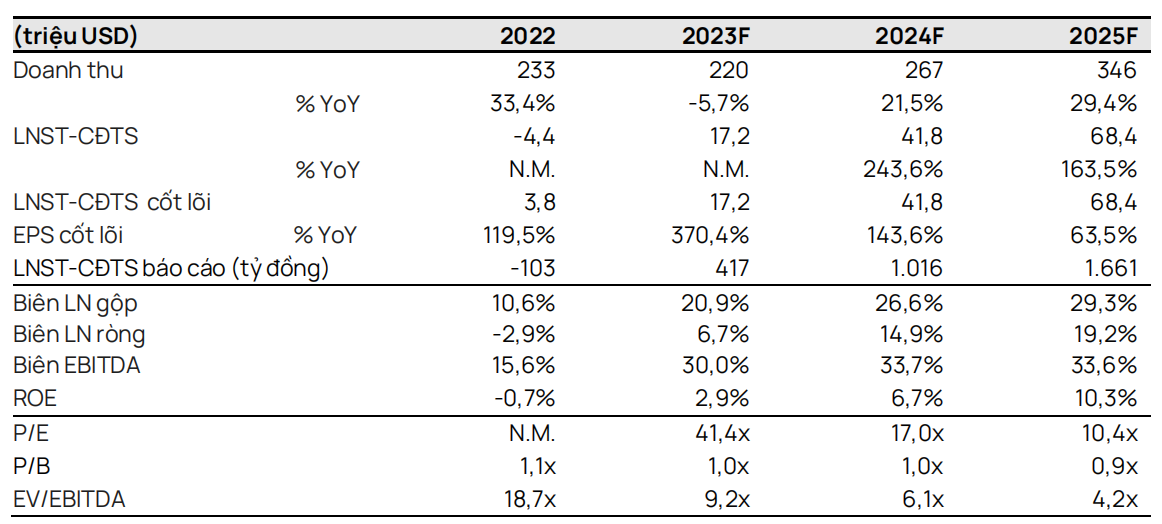

LNST sau lợi ích CĐTS dự kiến tăng hơn gấp đôi YoY vào năm 2024

- Chúng tôi tăng giá mục tiêu cho Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) thêm 2,3% và duy trì khuyến nghị KHẢ QUAN. Giá mục tiêu cao hơn của chúng tôi chủ yếu đến từ tác động tích cực của việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2024. Trong khi đó, chúng tôi nhìn chung giữ nguyên dự báo tổng LNST sau lợi ích CĐTS báo cáo giai đoạn 2023-2027 (thay đổi tương ứng là +2,0%/-0,4%/0,0% cho năm 2023/2024/2025).

- Chúng tôi tăng dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 thêm 2,0% do giả định giá thuê ngày của giàn khoan tự nâng (JU) trung bình cao hơn 1,9% của chúng tôi. Chúng tôi duy trì kỳ vọng về sự phục hồi mạnh vào năm 2023, được thúc đẩy bởi giá thuê ngày JU trung bình của PVD tăng 22% YoY đạt 79.250 USD và hiệu suất hoạt động đạt 96% so với 85% vào năm 2022.

- Nhìn chung, chúng tôi duy trì dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng hơn gấp đôi YoY, được hỗ trợ bởi giá thuê ngày JU trung bình tăng 24% YoY đạt 98.500 USD và sự phục hồi của mảng dịch vụ liên quan đến giếng khoan. Chúng tôi duy trì kỳ vọng hoạt động thăm dò & khai thác (E&P) trong nước sẽ bước vào chu kỳ mới từ năm 2024, với tiến triển của mỏ khí Lô B, mỏ dầu Lạc Đà Vàng, mỏ dầu Đại Hùng – Pha 3 và các dự án dầu khí khác.

- Định giá của PVD có vẻ hấp dẫn ở mức P/E năm 2024/2025 là 17,0/10,4 lần (PEG 3 năm là 0,6 dựa trên tốc độ tăng trưởng kép (CAGR) EPS cho giai đoạn 2023-2026F dự kiến của chúng tôi là 75%). Chúng tôi tin rằng mức P/E ngắn hạn cao của PVD là hợp lý với triển vọng tăng trưởng lợi nhuận mạnh của công ty.

- Yếu tố hỗ trợ: Đầu tư 1 giàn khoan JU mới; E&P trong nước phục hồi nhanh hơn dự kiến.

- Rủi ro: Lợi nhuận từ mảng dịch vụ liên quan đến giếng khoan thấp hơn kỳ vọng; chậm trễ trong việc đưa ra quyết định đầu tư cuối cùng (FID) cho Lô B; giá dầu giảm ảnh hưởng đến giá thuê ngày.

PVD đã gia hạn hợp đồng cung cấp giàn khoan JU PVD III với Hibiscus (Malaysia) từ tháng 10/2023 đếngiữa năm 2024 với giá thuê ngày đạt ~100.000 USD (so với dự báo trước đây của chúng tôi là 85.000 USD). Ngoài ra, PVD đã kí kết các hợp đồng cung cấp dịch vụ khoan cho gần như tất cả các giàn khoan JU của công ty cho đến cuối năm 2025 với giá thuê ngày là 90.000- 100.000 USD, cao hơn hầu hết các hợp đồng hiện hữu của PVD trong năm 2023. Do đó, chúng tôi tăng giả định giá thuê ngày JU trung bình năm 2023/2024 thêm 1,9%/4,3% lên 79.250 USD/98.500.

Thị trường JU Đông Nam Á có khả năng đối mặt với tình trạng thiếu giàn khoan trong giai đoạn 2024-2025. S&P Global dự báo số giàn khoan dư thừa trên thị trường ở Đông Nam Á ở mức âm hoặc dương nhẹ (0-2 giàn) trong giai đoạn 2024-2025. Do đó, S&P Global kỳ vọng thị trường JUĐông Nam Á sẽ tiếp tục thắt chặt cho đến ít nhất cuối năm 2025. Giá thuê ngày JU ở Đông Nam Á trung bình là 118.550 USD (+4,8% QoQ; +24,7% YoY) trong quý 3/2023 và 117.400 USD (+38,1% YoY) trong 9 tháng đầu năm 2023 theo S&P Global.

Murphy Oil (nhà điều hành mỏ) đã đưa ra FID cho mỏ dầu Lạc Đà Vàng vào ngày 03/11/2023. PVD dự kiến tham gia đấu thầu cho dự án này; tuy nhiên, thông tin chi tiết vẫn chưa được công bố. Theo kế hoạch phát triển mỏ, PVD có thể tiến hành khoan tại mỏ dầu này bắt đầu từ năm 2026 trong thời gian 800 ngày (~2,2 năm) với tổng giá trị hợp đồng là 294 triệu USD – nhìn chung phù hợp với kỳ vọng của chúng tôi.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024