Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD): Lợi nhuận cốt lõi Q3 cải thiện, sát với dự báo

Nguồn: HSC

Lợi nhuận cốt lõi Q3 cải thiện, sát với dự báo

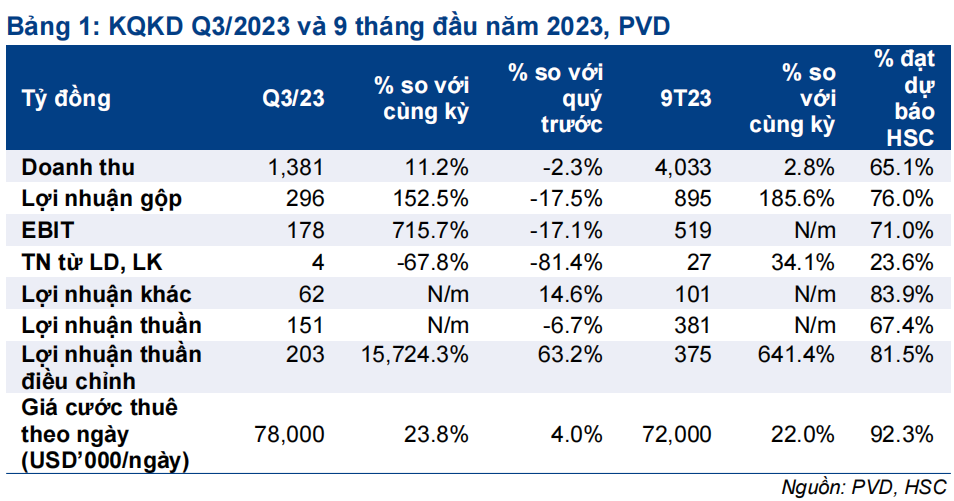

- Lợi nhuận thuần Q3/2023 hồi phục lên 151 tỷ đồng (so với lỗ trong Q2/2023) nhờ giá cước thuê ngày tăng và công suất hoạt động cao. Lợi nhuận thuần 9 tháng đầu năm 2023 đạt 381 tỷ đồng, bằng 67,4% dự báo cả năm 2023 của chúng tôi.

- BLĐ đang tích cực tìm kiếm thêm giàn khoan tự nâng mới để đáp ứng nhu cầu E&P đang gia tăng trong nước, nhưng kế hoạch này sẽ phải đối mặt với sự cạnh tranh gay gắt từ các nhà sản xuất dầu đá phiến Mỹ và công ty dầu khí của Ả-rập Xê-út, những doanh nghiệp đang có rất ít giàn khoan mới khả dụng trong 2-3 năm tới.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu 35.000đ đối với doanh nghiệp hàng đầu lĩnh vực khoan thăm dò PVD.

Sự kiện: Công bố KQKD Q3/2023

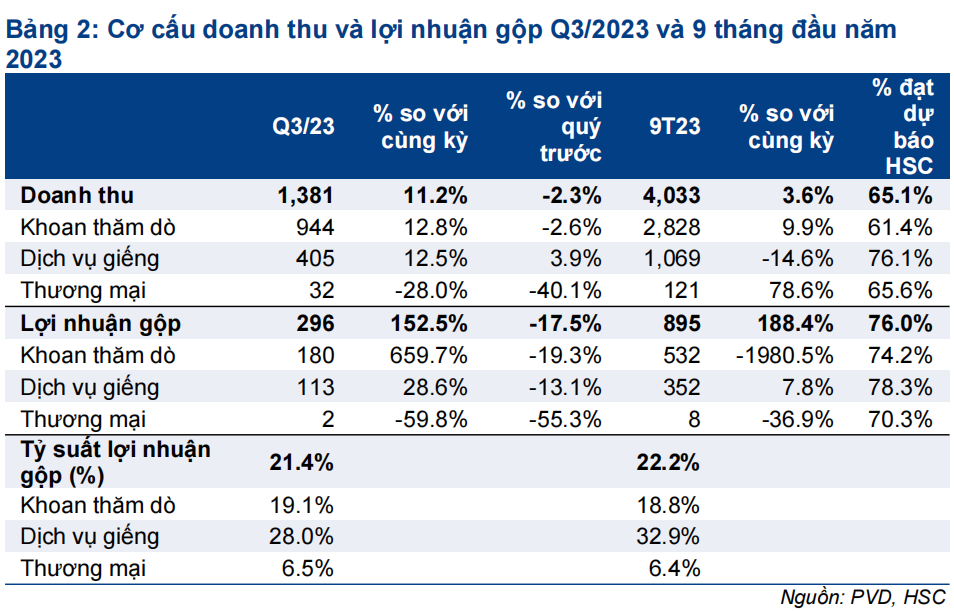

Lợi nhuận thuần Q3/2023 đạt 151 tỷ đồng (so với lỗ thuần Q3/2022 là 34 tỷ đồng), sát với dự báo của chúng tôi, trong khi doanh thu thuần đạt 1.381 tỷ đồng (tăng 11,2% so với cùng kỳ). Lợi nhuận gộp và lợi nhuận HĐKD Q3/2023 tăng lần lượt 152,5% và 715,7% so với cùng kỳ, cho thấy hiệu quả kinh doanh tiếp tục cải thiện vững chắc. So với quý trước, mặc dù giá cước giàn khoan tự nâng tăng 4,0% so với quý trước, lợi nhuận HĐKD Q3/2023 vẫn giảm 17,1% so với quý trước do công suất hoạt động giảm (ít hơn 30 ngày làm việc so với Q2/2023).

PVD cũng nhận được một khoản thu nhập không thường xuyên khác là 70 tỷ đồng (3 triệu USD) trong Q3/2023, tương đương Q2/2023. Đây là khoản bồi thường 6 triệu USD từ việc chấm dứt hợp đồng với Valeura Energy (công ty của Canada) cho chiến dịch khoan ở Thái Lan (từ tháng 7/2023 đến tháng 11/2023). Loại trừ các khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi Q3/2023 tăng 15,7 lần so với cùng kỳ và tăng 63,2% so với quý trước đạt 203 tỷ đồng.

Nhìn chung, lợi nhuận thuần 9 tháng đầu năm 2023 đạt 381 tỷ đồng (so với lỗ 151 tỷ đồng trong 9 tháng đầu năm 2022), bằng 67,4% dự báo cả năm của chúng tôi. HSC kỳ vọng KQKD Q4/2023 sẽ tăng so với quý trước do giá thuê ngày giàn khoan cải thiện.

Giá cước thuê ngày tăng mạnh hỗ trợ lợi nhuận

Giá thuê giàn tự nâng bình quân Q3/2023 đạt 78.000 USD, tăng 23,8% so với cùng kỳ và tăng 4,0% so với quý trước. BLĐ dự đoán giá thuê giàn khoan tự nâng Q4/2023 của PVD có thể vượt mức 90.000 USD (tăng 15,3% so với quý trước) và sẽ đạt bình quân 100.000 USD trong năm 2024, sát với dự báo của chúng tôi.

BLĐ chia sẻ rằng công suất hoạt động của cả 4 giàn khoan tự nâng sẽ đạt tối đa kẻ từ Q4/2023 đến hết năm 2024.

Đối mặt với khó khăn khi mua giàn khoan tự nâng mới

PVD đang tích cực tìm mua một giàn khoan tự nâng mới để đáp ứng nhu cầu ngày càng gia tăng đối với hoạt động E&P trong nước. Tuy nhiên, chúng tôi tin rằng PVD sẽ gặp khó khăn trong quá trình này thời gian tới vì (1) hầu như không có giàn khoan mới sẵn có trong 3 năm tới và (2) nhu cầu mua giàn khoan rất lớn từ các nhà sản xuất dầu đá phiến của Mỹ và các công ty dầu khí quốc gia Trung Đông. Giá xây dựng giàn khoan tự nâng mới đã tăng mạnh lên 260 triệu USD trong tháng 10/2023, từ mức 80 triệu USD trong tháng 6/2023. Nhà máy đóng tàu sẽ mất tối thiểu 2-3 năm để hoàn thành một giàn khoan mới.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 35.000đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF là 35.000đ đối với doanh nghiệp khoan thăm dò dầu khí hàng đầu Việt Nam đồng thời là doanh nghiệp hưởng lợi nhờ giá thuê giàn khoan tự nâng trong khu vực ngày càng tăng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024