Tổng CTCP Máy động lực và máy nông nghiệp Việt Nam (VEA): Lợi nhuận thuần Q3 giảm 20%; sát với dự báo

Nguồn: HSC

Lợi nhuận thuần Q3 giảm 20%; sát với dự báo

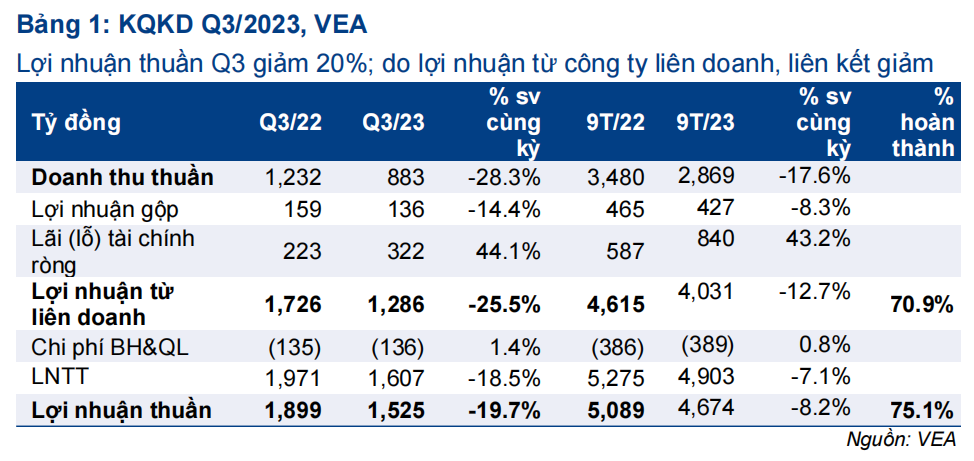

- Lợi nhuận thuần Q3/2023 đạt 1.525 tỷ đồng (giảm 20%), sát với dự báo của chúng tôi (1.550 tỷ đồng). Lợi nhuận thuần 9 tháng đạt 4.673 tỷ đồng, bằng 75% dự báo cả năm 2023 của HSC.

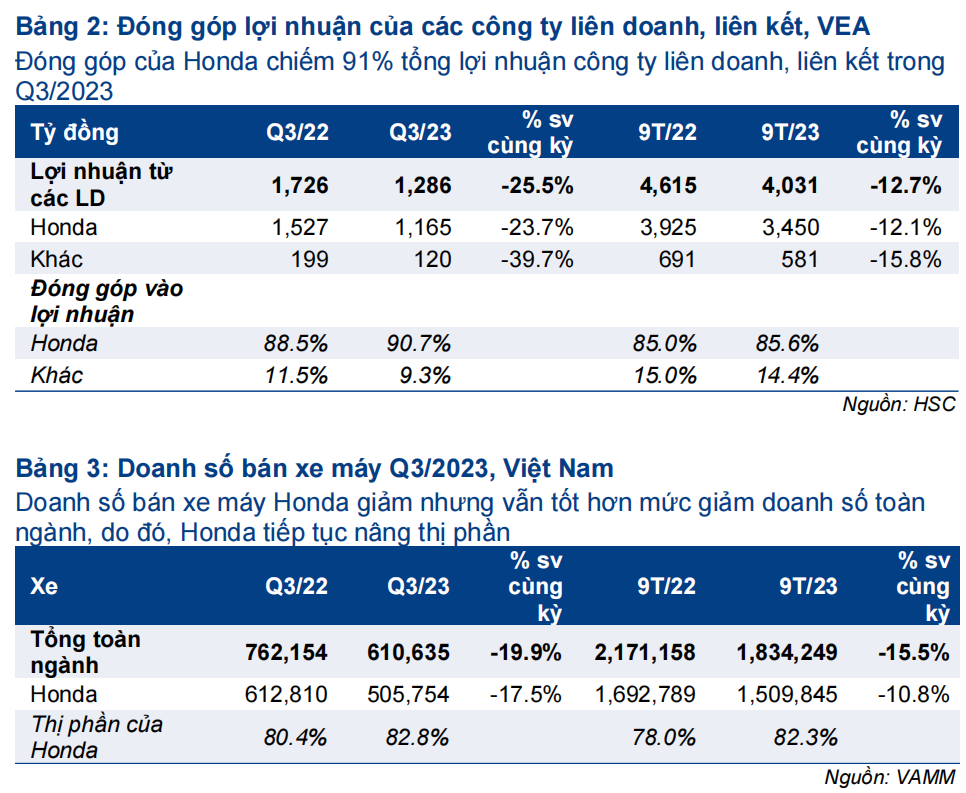

- Lợi nhuận từ công ty liên doanh, liên kết Q3/2023 đạt 1.286 tỷ đồng (giảm 26% do nhu cầu mua sắm xe cộ suy yếu). Honda đóng góp 91% vào tổng lợi nhuận từ công ty liên doanh, liên kết; trong đó lợi nhuận mảng xe máy của Honda đóng góp phần lớn.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 45.000đ (tiềm năng tăng giá 25%).

Sự kiện: Công bố KQKD Q3/2023

VEA công bố KQKD Q3/2023 với lợi nhuận thuần đạt 1.525 tỷ đồng (giảm 20% so với cùng kỳ), sát với dự báo của chúng tôi (ở mức 1.550 tỷ đồng). Những thông tin chính như sau:

Lợi nhuận từ công ty liên doanh, liên kết Q3/2023 giảm 26% so với cùng kỳ

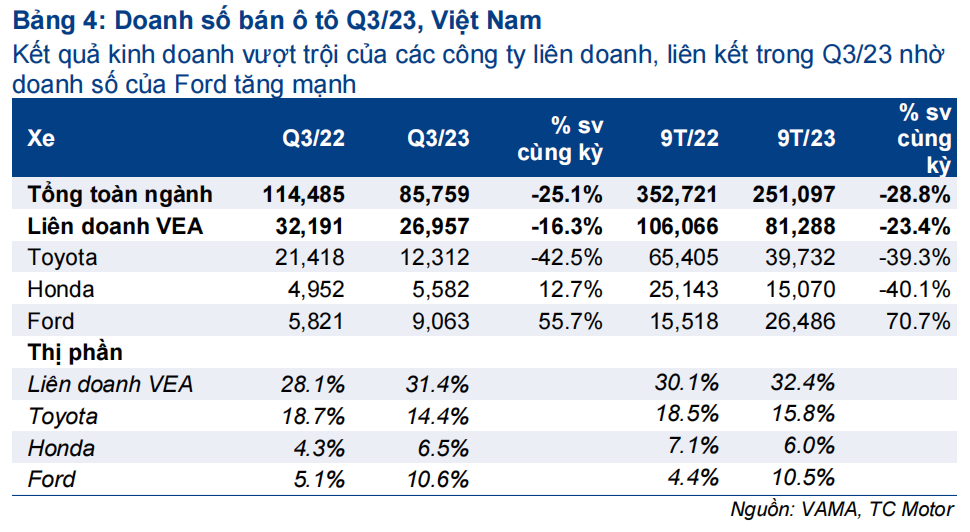

Lợi nhuận từ công ty liên doanh, liên kết Q3/2023 đạt 1.286 tỷ đồng (giảm 26% so với cùng kỳ) chủ yếu nhờ đóng góp của Honda (1.165 tỷ đồng, giảm 24% so với cùng kỳ, chiếm 91% tổng lợi nhuận công ty liên doanh, liên kết). Trong khi đó, đóng góp của các hãng xe khác (Toyota và Ford) giảm 40% so với cùng kỳ xuống 120 tỷ đồng do nhu cầu mua sắm ô tô yếu, đặc biệt là Toyota. Cụ thể như sau:

- Trong Q3/2023, doanh số bán xe máy Honda giảm 17% so với cùng kỳ xuống 505.754 xe, vẫn tốt hơn mức giảm 20% so với cùng kỳ doanh số toàn ngành. Do đó, Honda tiếp tục nâng thị phần mảng xe máy lên 83% trong Q3/2023, từ 80% trong Q3/2022 và 82% trong Q2/2023. Trong khi đó, doanh số bán ô tô Q3/2023 của Honda tăng 13% so với mức nền thấp cùng kỳ năm ngoái đạt 5.582 xe. Tuy nhiên, do đóng góp lợi nhuận của Honda chủ yếu nhờ mảng xe máy (hơn 90%) nên doanh số bán ô tô tăng trưởng không thể bù đắp phần sụt giảm ở mảng xe máy.

- Đối với các công ty liên doanh khác, doanh số bán xe Q3/2023 của Toyota giảm 43% so với cùng kỳ xuống 12.312 xe. Trong khi đó, doanh số bán xe của Ford tăng mạnh 56% so với cùng kỳ đạt 9.063 xe. Lợi nhuận của Ford tăng trưởng không thể bù đắp cho lợi nhuận sụt giảm từ Toyota. Tuy nhiên, nhờ doanh số bán xe khả quan của Ford, tổng thị phần ô tô của VEA tăng lên 31% trong Q3/2023, từ 28% trong Q3/2022, nhưng thấp hơn mức 34% trong Q2/2023.

Lợi nhuận tài chính tăng 44% so với cùng kỳ

Lợi nhuận tài chính tăng 44% so với cùng kỳ đạt 322 tỷ đồng, nhờ lượng tiền gửi ngân hàng lớn. Tại thời điểm cuối Q3/2023, tổng lượng tiền gửi ngân hàng đạt 18.482 tỷ đồng (tăng 47% so với đầu năm).

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần đạt 4.674 tỷ đồng (giảm 8% so với cùng kỳ), bằng 75% dự báo của HSC cho cả năm 2023 và sát với kỳ vọng. Chúng tôi duy trì dự báo với lợi nhuận thuần đạt lần lượt 6.225 tỷ đồng (giảm 18% so với năm 2022) cho 2023 và 6.701 tỷ đồng (tăng 8% so với năm 2023) cho 2024.

Theo dự báo hiện tại cho năm 2023, lợi nhuận thuần Q4/2023 đạt 1.551 tỷ đồng (giảm 38% so với cùng kỳ). Lưu ý rằng Q4/2022 có mức nền cao do doanh số bán phương tiện tăng mạnh, đặc biệt là doanh số bán xe máy của Honda.

Theo dự báo hiện tại, VEA đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 7,7 lần và 7,2 lần, tương đương P/E trượt dự phóng 1 năm là 7,3 lần; thấp hơn bình quân từ năm 2019 ở mức 9,3 lần. VEA cũng có mức lợi suất cổ tức ổn định trong khoảng 12-15% trong giai đoạn 2022-2025 – xứng đáng là cổ phiếu đầu tư giá trị trong giai đoạn thị trường có nhiều biến động. HSC duy trì khuyến nghị Mua vào đối với VEA với giá mục tiêu là 45.000đ (Tiềm năng tăng giá 25%).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024