Tổng CTCP Máy động lực và máy nông nghiệp Việt Nam (VEA): Lợi nhuận thuần Q3 tăng 4%, vượt 12% dự báo

Nguồn: HSC

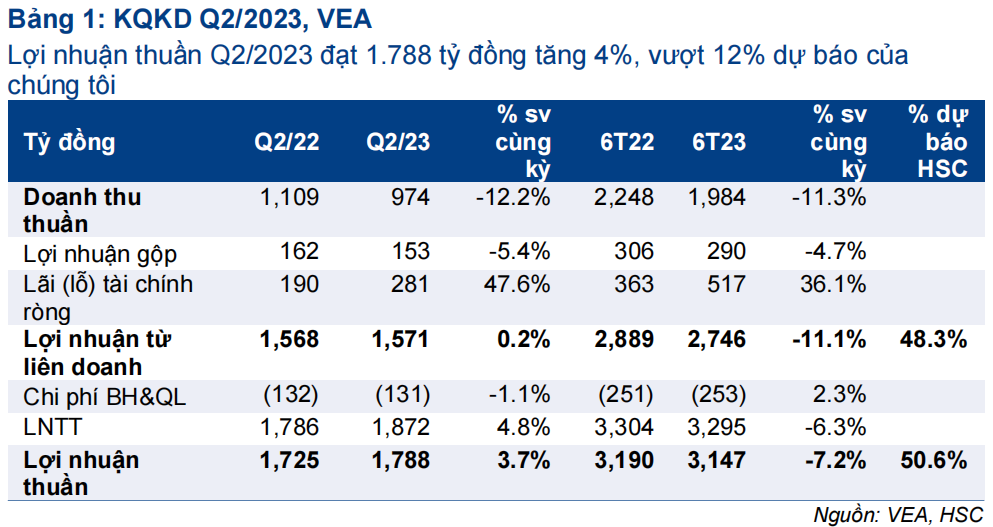

Lợi nhuận thuần Q3 tăng 4%, vượt 12% dự báo

- Lợi nhuận thuần Q2/2023 đạt 1.788 tỷ đồng (tăng 4%), vượt dự báo của chúng tôi là 1.600 tỷ đồng. Lợi nhuận thuần 6 tháng đầu năm 2023 đạt 51% dự báo cả năm 2023 của chúng tôi.

- Lợi nhuận từ công ty liên doanh đi ngang đạt 1.571 tỷ đồng nhờ kết quả khả quan của Honda (tăng 1%) và lợi nhuận của Ford tăng mạnh gấp 3 bù đắp toàn bộ phần sụt giảm lợi nhuận của Toyota (giảm 59%).

- Trong khi đó, lãi tài chính thuần tăng mạnh 48% đạt 281 tỷ đồng, cao hơn so với dự báo của chúng tôi là 200 tỷ đồng, nhờ khoản tiền gửi ngân hàng lớn (14.992 tỷ đồng tại thời điểm cuối Q2/2023) trong bối cảnh lãi suất tiền gửi cao hơn so với kỳ vọng của chúng tôi.

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 45.000đ (tiềm năng tăng giá là 18%).

Sự kiện: Công bố KQKD Q2/2023

Lợi nhuận thuần Q2/2023 của VEA đạt 1.788 tỷ đồng (tăng 4% so với cùng kỳ), vượt 12% dự báo của chúng tôi bất chấp doanh số sụt giảm trong kỳ. Những thông tin chính như sau:

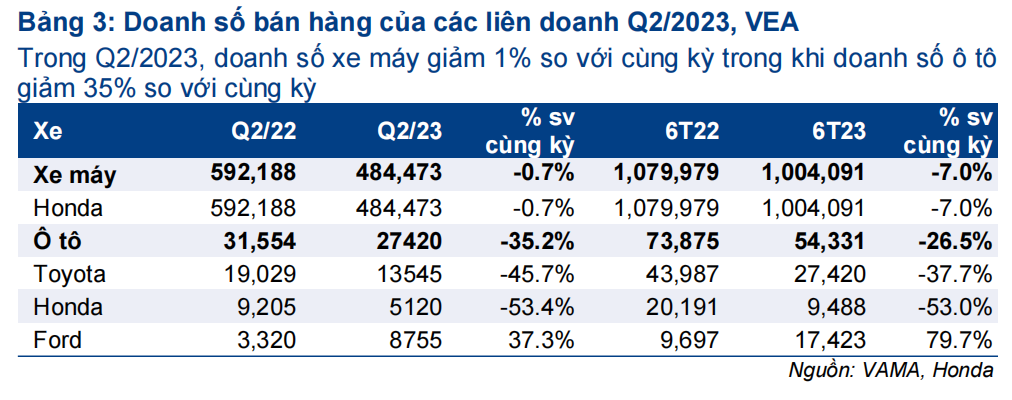

Lợi nhuận Q2/2023 của các công ty liên doanh đi ngang so với cùng kỳ

Lợi nhuận của các liên doanh đạt 1.571 tỷ đồng (đi ngang so với cùng kỳ) trong Q2/2023, vượt nhẹ dự báo của chúng tôi là 1.500 tỷ đồng, nhờ kết quả khả quan của Honda (tăng 1% so với cùng kỳ) và lợi nhuận của Ford tăng gấp 3 so với cùng kỳ, bù đắp hoàn toàn phần sụt giảm lợi nhuận của Toyota (giảm 59% so với cùng kỳ). Lợi nhuận từ các liên doanh đóng góp 88% lợi nhuận thuần của VEA trong Q2/2023. Cụ thể như sau:

- Lợi nhuận đóng góp từ Honda (VEA sở hữu 30% cổ phần) tăng nhẹ 1% so với cùng kỳ đạt 1.280 tỷ đồng, nhờ kết quả khả quan của mảng xe máy. Lưu ý, trong Q2/2023, doanh số xe máy của Honda chỉ giảm 1% so với cùng kỳ trong khi doanh số ô tô giảm mạnh 53% so với cùng kỳ.

- Lợi nhuận đóng góp từ Toyota (VEA sở hữu 20% cổ phần) giảm mạnh 59% so với cùng kỳ xuống 100 tỷ đồng do doanh số giảm 46% so với cùng kỳ trong kỳ. Do đó, tỷ suất lợi nhuận của Toyota cũng sụt giảm trong giai đoạn nhu cầu yếu.

- Ngược lại, lợi nhuận đóng góp từ Ford (VEA sở hữu 25% cổ phần) tăng gấp 3 so với cùng kỳ đạt 191 tỷ đồng với doanh số tăng 37% so với cùng kỳ.

Trong 6 tháng đầu năm 2023, lợi nhuận từ các công ty liên doanh là 2.746 tỷ đồng (giảm 11% so với cùng kỳ), đạt 48% dự báo cả năm 2023 của chúng tôi.

Lãi tài chính thuần tăng mạnh 48% so với cùng kỳ trong Q2/2023, vượt dự báo của chúng tôi

Lãi tài chính thuần trong Q2/2023 tăng 48% so với cùng kỳ đạt 281 tỷ đồng, so với dự báo của chúng tôi là 200 tỷ đồng nhờ khoản tiền gửi ngân hàng lớn (14.992 tỷ đồng tại thời điểm cuối Q2/2023) trong bối cảnh lãi suất vượt kỳ vọng của chúng tôi.

Lưu ý, VEA đã nhận cổ tức bằng tiền mặt từ Toyota và một phần từ Honda trong tháng 7/2023, từ đó củng cố số dư tiền gửi trong Q3/2023. Tuy nhiên, tác động tích cực này sẽ bị bù trừ trong bối cảnh mặt bằng lãi suất giảm mạnh kể từ đầu năm.

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

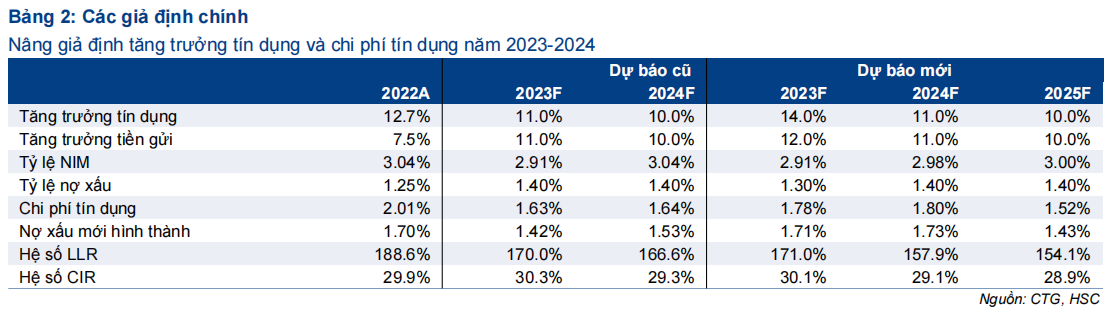

Mặc dù vượt 12% so với kỳ vọng trong Q2/2023, HSC vẫn duy trì dự báo do chúng tôi dự báo lãi tài chính thuần sẽ sụt giảm trong nửa cuối năm 2023. Lưu ý, chúng tôi dự báo lợi nhuận thuần trong năm 2023-2024 đạt lần lượt 6.225 tỷ đồng (giảm 18% so với cùng kỳ) và 6.701 tỷ đồng (tăng trưởng 8%).

Theo đó, VEA đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 8,2 lần và 7,6 lần, tương đương P/E trượt dự phóng 1 năm là 7,9 lần, so với mức bình quân trong quá khứ là 9,4 lần (tính từ năm 2019). Chúng tôi nhận thấy giá trị của cổ phiếu VEA nhờ định giá rẻ và lợi suất cổ tức cao (nhờ những kết quả khả quan của các liên doanh). Lưu ý, VEA sẽ chi trả cổ tức bằng tiền mặt từ lợi nhuận năm 2022 là 3.734đ/cp vào cuối năm nay (lợi suất cổ tức là 10%) và

dự báo cổ tức bằng tiền mặt cho năm 2023 là 5.664đ được chi trả trong năm tới (lợi suất cổ tức là 15%). Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 45.000đ (tiềm năng tăng giá là 18%).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024