Tổng CTCP Máy động lực và máy nông nghiệp Việt Nam (VEA): Lợi nhuận thuần Q4 thấp hơn 8% dự báo nhưng lợi nhuận công ty LD&LK sát với kỳ vọng

Nguồn: HSC

Lợi nhuận thuần Q4 thấp hơn 8% dự báo nhưng lợi nhuận công ty LD&LK sát với kỳ vọng

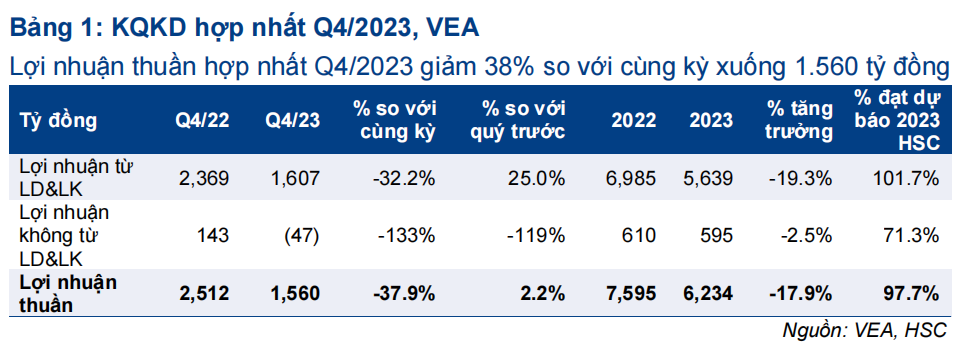

- Lợi nhuận thuần Q4/2023 đạt 1,6 nghìn tỷ đồng, giảm 38% so với cùng kỳ và thấp hơn 8% so với dự báo của HSC. Lợi nhuận từ các công ty liên doanh, liên kết của VEA sát với dự báo của chúng tôi (giảm 32% so với cùng kỳ) nhưng mảng kinh doanh chính đã bất ngờ ghi nhận lỗ. Do đó lợi nhuận thuần năm 2023 đạt 6,8 nghìn tỷ đồng, tăng 21% so với năm 2022.

- Công ty mẹ lỗ thuần 548 tỷ đồng, chủ yếu do trích lập 592 tỷ đồng dự phòng các khoản phải thu quá hạn từ các công ty con; điều này sẽ giúp giải quyết một trong những ý kiến kiểm toán ngoại trừ trọng yếu.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 44.100đ. Chúng tôi ước tính cổ tức tiền mặt năm 2023 là 5.057đ, tương đương lợi suất cổ tức 14% (lưu ý rằng những khoản cổ tức này thường dựa trên lợi nhuận cả năm của Công ty mẹ).

Sự kiện: Công bố KQKD Q4/2023

Lợi nhuận thuần hợp nhất trong Q4/2023 giảm 38% so với cùng kỳ xuống 1.560 tỷ đồng, do lợi nhuận từ công ty liên doanh, liên kết giảm 32% xuống 1.602 tỷ đồng và mảng kịnh doanh chính ghi nhận lỗ 47 tỷ đồng. HSC lưu ý rằng hoạt động kinh doanh chính tại Công ty mẹ VEA là lắp ráp, kinh doanh xe tải và máy nông nghiệp; do đó, rất khó dự báo lợi nhuận Công ty mẹ vì tỷ suất lợi nhuận thường ở mức thấp (HSC dự báo lợi nhuận Công ty mẹ Q4/2023 đạt 90 tỷ đồng).

Theo đó, lợi nhuận thuần hợp nhất năm 2023 đạt 6.234 tỷ đồng (giảm 18% so với năm 2022), đạt 98% dự báo của chúng tôi.

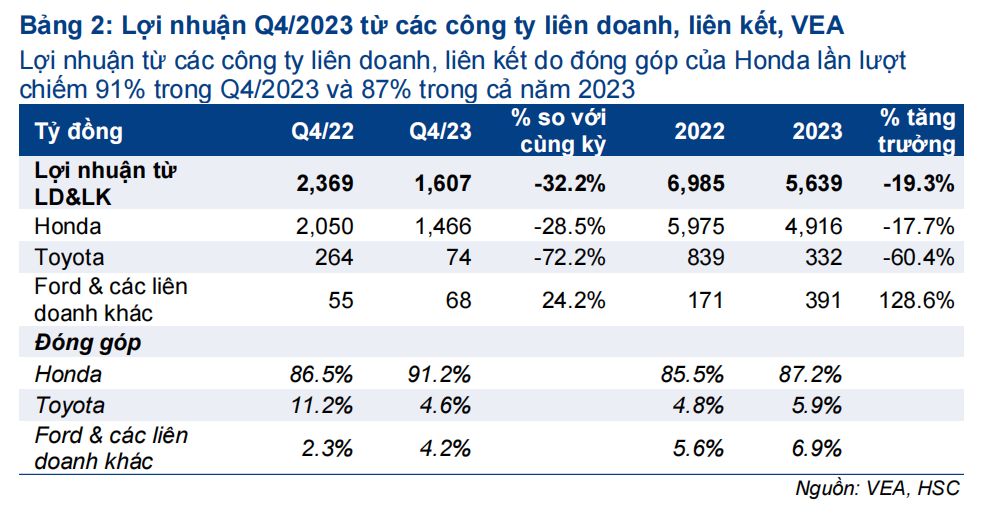

Lợi nhuận của các công ty liên doanh, liên kết giảm 32% so với cùng kỳ do nhu cầu yếu

Lợi nhuận từ các công ty liên doanh, liên kết Q4/2023 giảm 32% so với cùng kỳ xuống 1.602 tỷ đồng, sát với dự báo của HSC. Đóng góp lợi nhuận từ Honda (chủ yếu đến từ mảng xe máy) giảm 29% so với cùng kỳ xuống 1.466 tỷ đồng và đóng góp lợi nhuận từ Toyota giảm mạnh 72% so với cùng kỳ xuống 74 tỷ đồng. Trong khi đó, đóng góp lợi nhuận từ Ford và các liên doanh khác tăng 24% so với cùng kỳ lên 68 tỷ đồng, chủ yếu nhờ doanh số bán xe của Ford tăng mạnh.

Lưu ý, Ford là hãng xe duy nhất có doanh số bán xe mạnh trong năm 2023 trong khi những hãng xe khác có doanh số giảm mạnh. Điều này là nhờ sự mở rộng mang tính chiến lược các mẫu xe và sự ưa chuộng của người dân đối với các mẫu xe chính của hãng.

Công ty mẹ: Lỗ do trích lập dự phòng nhưng đây là thông tin tích cực

Công ty mẹ VEA ghi nhận khoản lỗ thuần 548 tỷ đồng, chủ yếu do trích lập 592 tỷ đồng dự phòng cho các khoản phải thu quá hạn từ các công ty con. Theo đó, lợi nhuận thuần năm 2023 của Công ty mẹ đạt 6,8 nghìn tỷ đồng, tăng 21% so với năm 2022 và đạt 91% dự báo của chúng tôi (với chênh lệch chủ yếu nằm ở khoản trích lập dự phòng).

Lưu ý rằng khoản dự phòng Q4/2023 được trích lập dựa trên một ý kiến kiểm toán ngoại trừ (do thiếu bằng chứng về số tiền thực có). Thông thường, việc phải trích lập dự phòng là điều không mong muốn, nhưng nếu VEA có thể thực sự trích lập được khoản dự phòng này – là điều kiện để có được sự chấp thuận của Bộ Tài chính và đơn vị kiểm toán – thì đây sẽ là một tin tức tích cực đối với VEA, vì sẽ giải quyết được ý kiến ngoại trừ của kiểm toán cho vấn đề này.

Tuy nhiên, chúng tôi lưu ý rằng cho dù vấn đề này có được giải quyết thì kế hoạch niêm yết trên sàn HSX của VEA cũng chưa hoàn toàn chắc chắn vì Công ty vẫn còn phải giải quyết nhiều vấn đề khác liên quan đến hàng tồn kho và các khoản đầu tư tại các công ty con.

Lợi suất cổ tức tiền mặt cao

Việc chi trả cổ tức tiền mặt sẽ dựa trên KQKD của Công ty mẹ – và lợi nhuận Công ty mẹ tăng trưởng 21% trong năm 2023 bất chấp lỗ trong Q4/2023 – nên chúng tôi ước tính cổ tức tiền mặt năm 2023 sẽ là 5.057đ, tương đương tỷ lệ lợi nhuận trả cổ tức là 99% và lợi suất cổ tức là 14%.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 44.100đ (tiềm năng tăng giá 20%). Chúng tôi cũng giữ nguyên dự báo lợi nhuận cho năm 2024 với lợi nhuận thuần hợp nhất ở mức 6.743 tỷ đồng (tăng 8% so với cùng kỳ). Cho dù giá cổ phiếu tăng lần lượt 7% và 15% trong 1 tháng và 3 tháng vừa qua, định giá VEA vẫn đang rẻ. Cổ phiếu VEA hiện đang giao dịch tại P/E trượt dự phóng là 7,3 lần so với bình quân từ năm 2019 ở mức 9,3 lần. Ngoài ra, lợi suất cổ tức năm 2024-2025 rất hấp dẫn trong khoảng 12-14%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024