Tổng CTCP Máy động lực và máy nông nghiệp Việt Nam (VEA): Triển vọng lợi suất cổ tức 13-17% = định giá rất rẻ

Nguồn: HSC

Triển vọng lợi suất cổ tức 13-17% = định giá rất rẻ

- HSC duy trì khuyến nghị Mua vào nhưng giảm nhẹ 2% giá mục tiêu xuống 44.100đ (tiềm năng tăng giá 35%) chủ yếu sau khi điều chỉnh giả định định giá.

- Chúng tôi tăng 2% dự báo lợi nhuận thuần năm 2023 sau khi tăng dự báo doanh thu hoạt động tài chính, trong khi gần như giữ nguyên dự báo năm 2024-2025. Theo đó, lợi nhuận thuần sẽ tăng trưởng nhẹ 6%/năm trong năm 2024-2025 sau khi giảm 16% trong năm nay.

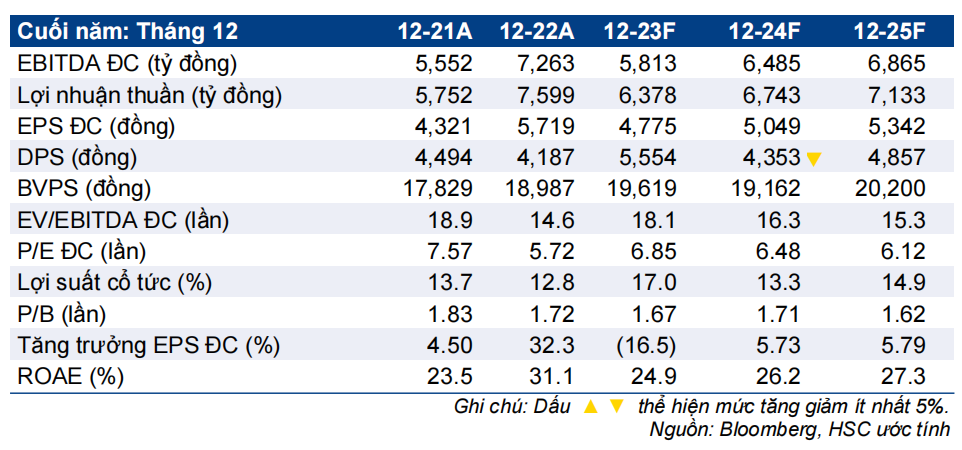

- Sau đợt chi trả cổ tức tiền mặt gần đây, VEA đang giao dịch sát mức định giá thấp kỷ lục với P/E dự phóng năm 2024 là 6,5 lần và P/E trượt dự phóng 1 năm là 6,6 lần, thấp hơn 1,7 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 9,2 lần. Chúng tôi tin rằng VEA sẽ chi trả mức lợi suất cổ tức ổn định trong khoảng 13-17%/năm.

Sự kiện: KQKD ổn định trong giai đoạn khó khăn

VEA công bố KQKD khả quan kể từ đầu năm mặc dù nền kinh tế phải đối mặt với nhiều khó khăn, với lợi nhuận thuần hợp nhất chỉ giảm 8% so với cùng kỳ trong 9 tháng đầu năm 2023 xuống 4.674 tỷ đồng. Lợi nhuận thuần của các công ty liên doanh, đến từ nhu cầu đối với phương tiện cá nhân (đặc biệt là xe máy Honda) chỉ giảm 13% so với cùng kỳ trong 9 tháng đầu năm 2023. Trong khi đó, lợi nhuận tài chính – với lãi tiền gửi tăng lên – vượt đáng kể dự báo của chúng tôi (tăng 43% so với cùng kỳ trong 9 tháng đầu năm 2023).

Tác động: HSC tăng khoảng 2% dự báo lợi nhuận thuần năm 2023

HSC tăng khoảng 2% dự báo lợi nhuận thuần năm 2023 do lợi nhuận tài chính tăng lên, trong khi chúng tôi duy trì dự báo lợi nhuận thuần cho năm 2024-2025. Theo dự báo mới của chúng tôi, lợi nhuận thuần sẽ tăng trưởng 6%/năm trong 2 năm tới. Trong năm 2024, đóng góp lợi nhuận từ các công ty liên doanh khởi sắc có thể sẽ bù đắp một phần sự sụt giảm của lợi nhuận tài chính do mặt bằng lãi suất giảm xuống.

Định giá và khuyến nghị

HSC tiếp tục áp dụng phương pháp định giá DDM dựa trên chính sách cổ tức tiền mặt ổn định và bền vững của VEA. Sau khi điều chỉnh dự báo và giả định định giá, chúng tôi giảm nhẹ giá mục tiêu xuống 44.100đ từ 45.000đ trước đó, tiềm năng tăng giá là 35% với P/E dự phóng năm 2023 và 2024 lần lượt là 9,2 lần và 8,7 lần. Giá cổ phiếu VEA đã giảm 6% trong 12 tháng qua và diễn biến kém tích cực hơn so với chỉ số VNIndex. HSC cho rằng thị trường có thể có những lo ngại xung quanh vấn đề về tài sản tồn đọng & tình hình quản trị trước đây nhưng những vấn đề này không đủ để làm giảm bội số định giá xuống sát mức thấp kỷ lục như hiện tại.

VEA đang giao dịch với P/E dự phóng năm 2024 thấp kỷ lục là 6,5 lần và P/E trượt dự phóng 1 năm là 6,6 lần, thấp hơn 1,7 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 9,2 lần. Trong khi đó, lợi suất cổ tức tiền mặt của VEA trong năm 2024- 2025 dự kiến dao động trong khoảng 13%-17%, mức đặc biệt hấp dẫn trong bối cảnh mặt bằng lãi suất thấp hiện nay.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024