Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM): Kết quả kinh doanh gặp nhiều khó khăn

Nguồn: VCBS

Kết quả kinh doanh gặp nhiều khó khăn

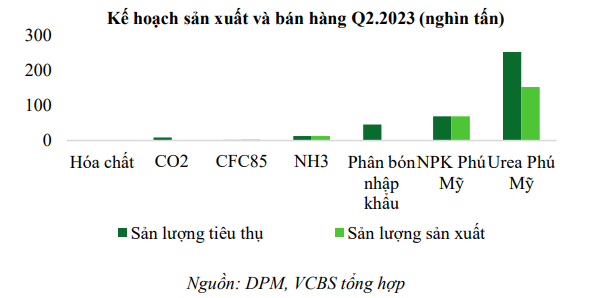

Kế hoạch kinh doanh Q2.2023

Mục tiêu tăng trưởng sản lượng tiêu thụ urê và NPK cao so với Q1 do kỳ vọng nhu cầu tiêu thụ được dự báo tăng trong Q2 do vụ hè thu thường là vụ mùa nông sản cao điểm của năm. DPM dự kiến gia tăng sản lượng bán hàng bằng cách tập trung tiêu thụ sản phẩm ở thị trường nội địa và cố gắng đẩy mạnh xuất khẩu sang các quốc gia có nhu cầu tiêu thụ phân bón cao ở khu vực Châu Á như Nhật Bản và Ấn Độ.

Giá urê Thế giới kỳ vọng đi ngang trong quý 2 hoặc có thể sẽ giảm thấp hơn mức 345 USD/tấn do thị trường phân bón toàn cầu vẫn tiếp tục chịu áp lực từ việc dư cung trong trong bối cảnh nhu cầu vẫn hạn chế (nhu cầu nhập khẩu phân bón của Ấn Độ vẫn yếu). Giá phân bón giảm sẽ khuyến khích người nông dân gia tăng khả năng chi trả cho phân bón.

Mùa mưa cận kề cũng sẽ giúp cải thiện doanh số bán hàng nội địa. Vì vậy doanh nghiệp kỳ vọng sản lượng tiêu thụ nội địa trong Q2 sẽ cải thiện tốt hơn Q1. Sản lượng tiêu thụ Q2 và Q3 thường tốt hơn trong năm vì từ tháng 5 đến tháng 7 hằng năm là vụ hè thu của năm.

Triển vọng

- Nhu cầu tiêu thụ nội địa phân bón năm 2023 được dự báo đi ngang so với năm 2022. Sản lượng tiêu thụ trong quý 2 được dự báo cải thiện hơn so với quý 1 do bước vào vụ hè thu cao điểm trong năm.

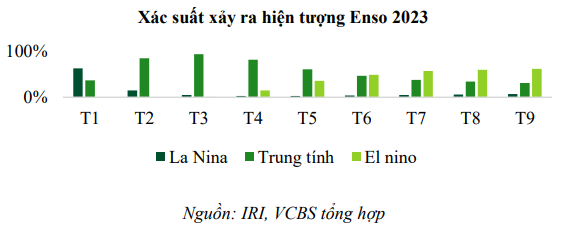

Mùa mưa trong nước bắt đầu từ Quý 2 (bắt đầu từ tháng 5 và kéo dài đến tháng 10 hằng năm) sẽ hỗ trợ hoạt động canh tác nông nghiệp. Theo IRI, trạng thái trung tính bắt đầu từ tháng 3 và kéo dài đến tháng 6 trước khi bước sang El Nino (xác suất khoảng 70-80%) và có thể kéo dài sang đầu năm 2024.

Mặc dù trong điều kiện El Nino thường gây thiếu hụt lượng mưa trong hầu hết các vùng trong cả nước, phổ biến từ 25 đến 50% (rõ rệt nhất là Bắc Trung Bộ). Tuy nhiên, một số đợt El Nino đã cho những kỷ lục về lượng mưa lớn nhất trong 24h và số tháng liên tục hụt mưa ở một số nơi, cho thấy El Nino làm tăng tính biến động của mưa ở Việt Nam. Điều kiện khí hậu như trên sẽ khiến lượng mưa ở Việt Nam nằm trên mức trung bình trong 1H2023 tại hầu hết các khu vực canh tác trên cả nước. Qua đó, thúc đẩy người dân gia tăng diện tích canh tác, kéo theo nhu cầu sử dụng phân bón tăng trong quý 2 năm 2023.

- Giá phân bón phụ thuộc nguyên vật liệu đầu vào (khí, than) được dự báo giảm do nguồn cung tăng trong bối cảnh nhu cầu suy yếu

Theo Ngân hàng Thế giới, sản lượng than dự kiến sẽ tăng mạnh để đáp ứng nhu cầu của các nhà máy điện than. Nguồn cung dự kiến tăng và nhu cầu suy yếu do suy thoái kinh tế toàn cầu sẽ ảnh hưởng đến giá than trong năm 2023. Đối với giá khí đốt tự nhiên, sự phụ thuộc của Châu Âu vào khí đốt tự nhiên trong năm 2023 có thể không đáng kể như năm 2022 do khu vực này chuyển sang khai thác các nguồn năng lượng khác, chẳng hạn như than đá và năng lượng tái tạo. Điều này, cùng với nhu cầu giảm do suy thoái kinh tế, có thể sẽ kéo giá khí đốt tự nhiên xuống trong năm 2023.

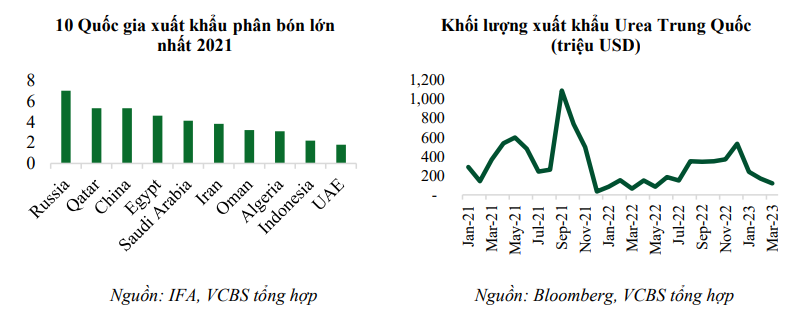

- Áp lực nguồn cung phân bón Thế giới tăng do Nga và Trung Quốc nới lỏng biện pháp hạn chế hạn ngạch xuất khẩu phân bón

Trung Quốc là quốc gia xuất khẩu phân bón lớn thứ 3 thế giới (chiếm khoảng 13% tổng giá trị xuất khẩu toàn cầu). Do đó, việc Trung Quốc mở cửa trở lại sẽ cung cấp một lượng cung lớn ra thị trường. Tuy nhiên Trung Quốc vẫn chưa đưa ra bất kỳ thông báo nào về chính sách xuất khẩu phân bón của nước này từ năm 2023 trở lại. Về phía Nga, quốc gia xuất khẩu phân bón lớn nhất Thế giới đã gia hạn hạn ngạch xuất khẩu phân đạm đến tháng 5/2023, nâng hạn ngạch lên gần 11,8 triệu tấn so với 8,3 triệu tấn như trước đây. Mới đây, Nga cho biết có thể tiếp tục chính sách gia hạn hạn ngạch xuất khẩu phân đạm trong 6 tháng, bắt đầu từ tháng 5/2023 cho đến tháng 11/2023 để giúp hỗ trợ cho thị trường trong nước.

- Nhu cầu nhập khẩu phân bón để tiêu thụ nội địa của Ấn độ suy yếu do chính sách giảm phụ thuộc phân bón nhập khẩu và hiện tượng thời tiết El Nino ảnh hưởng đến hoạt động tiêu thụ phân bón.

Ấn Độ là quốc gia nhập khẩu urê thứ 2 Thế giới năm 2021. Nhập khẩu Urê từ Ấn Độ đang có xu hướng giảm do quốc gia này tăng cường sản xuất nội địa, giảm phụ thuộc vào hàng nhập khẩu. Năm 2022, lượng nhập khẩu ure ghi nhận giảm khoảng 17% so với năm 2021. Ấn Độ đặt mục tiêu chấm dứt nhập khẩu urê từ năm 2025 khi quốc gia này tăng cường năng lực sản xuất trong nước với việc đưa vào vận hành các nhà máy mới. Bên cạnh đó, cơ quan dự báo thời tiết tư nhân Skymet của Ấn Độ cho biết, hiện tượng El Nino xuất hiện trong năm 2023, Ấn Độ nhiều khả năng có lượng mưa gió mùa dưới mức bình thường. Các khu vực miền Bắc và miền Trung, vốn đang phải đối mặt với tình trạng thiếu độ ẩm kéo dài, dự báo sẽ tiếp tục trải qua hạn hán, ảnh hưởng đến hoạt động trồng trọt và tiêu thụ phân bón.

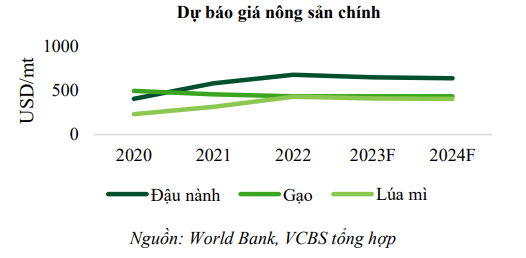

- Giá nông sản Thế giới được Rabobank dự báo giảm do lo ngại kinh tế Thế giới giảm tốc sẽ làm nhu cầu phân bón giảm.

Quý 4 và Quý 1 hàng năm thường được coi là mùa cao điểm vụ đông xuân. Tuy nhiên, giá urê không tăng trong quý 4 năm 2022 và quý 1 năm 2023. Điều này phản ánh nhu cầu tiêu thụ phân bón Thế giới đang suy yếu và nhu cầu có thể tiếp tục giảm đi vào năm 2023.

- Phân bón trong nước bất lợi từ chính sách thuế giá trị gia tăng phân bón

Luật thuế 71 quy định phân bón không chịu thuế VAT Luật số 71/2014/QH13 ngày 26/11/2014 của Quốc hội quy định, phân bón là mặt hàng thuộc đối tượng không chịu thuế giá trị gia tăng (GTGT) kể từ ngày 1/1/2015. Do đó, doanh nghiệp sản xuất phân bón không được khấu trừ, hoàn thuế GTGT của hàng hóa, dịch vụ mua vào, toàn bộ chi phí này phải tính vào chi phí sản xuất, ảnh hưởng đến hoạt động sản xuất của nông dân khiến người nông dân vẫn phải mua phân bón nội địa với giá cao. Do đó người nông dân có xu hướng chuyển qua dùng phân bón nhập khẩu do giá cả cạnh tranh hơn.

Bộ Công Thương đã đề nghị Chính phủ, Quốc hội sớm xem xét, sửa đổi Luật Thuế 71/2014/QH13 ngày 26/11/2014, bổ sung một số điều luật về thuế theo hướng đưa phân bón là mặt hàng chịu thuế VAT ở mức 0 - 5% để giảm khó khăn cho các doanh nghiệp sản xuất phân bón trong nước, đồng thời gia tăng tính cạnh tranh cho phân bón trong nước so với phân bón nhập khẩu.

Định giá

Chúng tôi đưa dự phóng dựa trên giả định giá Urê cho năm 2023 ở mức 370 USD/tấn, giá dầu Brent ở mức 85 USD/thùng. Chúng tôi dự phóng doanh thu 2023F đạt 13.731 tỷ đồng (-26% yoy), LNTT năm 2023F đạt 3.072 tỷ đồng (-54% yoy).

Chúng tôi sử dụng phương pháp định giá dòng tiền DCF đưa ra giá mục tiêu của DPM là 34.678 đồng/cp (+8,4% so với giá đóng cửa ngày 30/05/2023). Chúng tôi khuyến nghị TRUNG LẬP đối với DPM.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024