Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM): Lợi nhuận có thể chạm đáy trong Q2/2023

Nguồn: SSI

Lợi nhuận có thể chạm đáy trong Q2/2023

DPM đã tổ chức ĐHCĐ vào ngày 27/6/2023, dưới đây là một số điểm chính từ cuộc họp:

- Phân phối lợi nhuận năm 2022: ĐHCĐ đã thông qua phương án chi trả cổ tức tiền mặt với tỷ lệ 70%/mệnh giá (tỷ suất cổ tức là 16%), trích 4,2% cho quỹ khen thưởng phúc lợi.

- ĐHCĐ ủy quyền cho ban lãnh đạo thực hiện phát hành cổ phiếu thưởng tỷ lệ 40%, 15% và 15% cho các năm 2023, 2024 và 2025-2026.

- Kế hoạch năm 2023: Công ty đặt kế hoạch doanh thu thuần và lợi nhuận ròng lần lượt ở mức 17,4 nghìn tỷ đồng (-7% svck) và 2,25 nghìn tỷ đồng (-60% svck). Cổ tức năm 2023 dự kiến ở mức 40% trên mệnh giá (tỷ suất cổ tức là 11%).

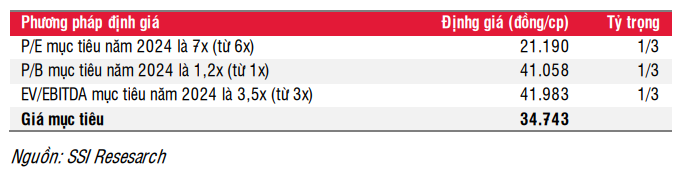

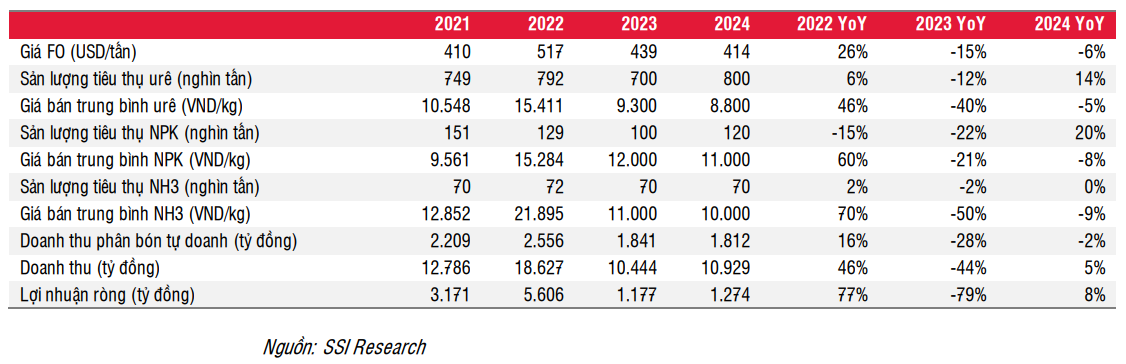

Ước tính lợi nhuận: Sau khi giá giảm mạnh 30% trong Q1/2023, giá urê của công ty tiếp tục giảm trong Q2/2023. Giá urê của DPM hiện ở mức 9.000 đồng/kg (so với 9.600 đồng/kg trong Q1/2023). Chúng tôi cho rằng giá urê sẽ ổn định quanh mức này trong suốt Q3/2023, trước khi tăng nhẹ trở lại vào Q4/2023 khi mùa cao điểm đáng đến gần. Tuy nhiên, chúng tôi dự báo lợi nhuận của DPM sẽ chạm đáy trong Q2/2023 về giá trị tuyệt đối, nhưng khả năng phục hồi khá chậm. Do đó, LNST năm 2023 ước tính giảm xuống mức 1,18 nghìn tỷ đồng (-79% svck, từ mức 1,23 nghìn tỷ đồng theo ước tính trước đó, thấp hơn kế hoạch của công ty) do (1) xu hướng giá urê giảm, (2) nhu cầu urê chậm lại và (3) chi phí vẫn chuyện khí tăng lên. Năm 2024, chúng tôi ước tính lợi nhuận ròng có thể đạt 1,27 nghìn tỷ đồng (+8% svck, từ mức 1,32 nghìn tỷ đồng theo ước tính trước đó) nhờ sản lượng tiêu thụ phục hồi. Do DPM có thể đã vượt qua giai đoạn đáy của lợi nhuận (Q2/2023), đồng thời, chúng tôi chuyển cơ sở định giá sang năm 2024 và áp dụng các hệ số mục tiêu cao hơn để xác định giá mục tiêu mới là 34.700 đồng/cổ phiếu (từ mức 30.600 đồng). Với tổng mức sinh lời là 10%, chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu DPM.

Quan điểm ngắn hạn: Chúng tôi kỳ vọng DPM sẽ trả cổ tức đợt cuối cho năm 2022 (30%/mệnh giá) vào Q3/2023, đây sẽ là yếu tố hỗ trợ tăng giá cổ phiếu. Chúng tôi dự báo lợi nhuận của DPM sẽ chạm đáy trong Q2/2023 về giá trị tuyệt đối, nhưng khả năng phục hồi khá chậm. Như vậy, sau khi chi trả cổ tức, DPM sẽ thiếu đi yếu tố hỗ trợ.

Quan điểm trong vòng 3 năm tới: Nhà máy urê của DPM đang hoạt động 85-100% công suất, do đó, nguồn lợi nhuận trong dài hạn chủ yếu phụ thuộc vào sự thay đổi của giá urê. Chúng tôi giả định giá urê duy trì ổn định trong suốt giai đoạn 2024-2026 do đó lợi nhuận sẽ không biến động nhiều.

Phân phối lợi nhuận năm 2022

ĐHCĐ thông qua phương án chi trả cổ tức bằng tiền mặt với tỷ lệ 70%/mệnh giá (tỷ suất cổ tức là 16%). Công ty đã thanh toán 40%/mệnh giá, 30%/mệnh giá còn lại dự kiến sẽ được thanh toán trong Q3/2023. Trích 4,2% cho quỹ khen thưởng và phúc lợi, mức này thấp hơn nhiều so với 7% trong năm 2021 và 12-20% giai đoạn 2015- 2020.

ĐHCĐ cũng ủy quyền cho ban lãnh đạo thực hiện phát hành cổ phiếu thưởng từ lợi nhuận giữ lại nhằm thu hẹp khoảng cách giữa vốn điều lệ (3,9 nghìn tỷ đồng tại thời điểm cuối Q1/2023) và vốn chủ sở hữu (15,8 nghìn tỷ đồng tại thời điểm cuối Q1/2023). Thời gian và tỷ lệ phát hành dự kiến như sau:

Kế hoạch năm 2023 của công ty

DPM đặt kế hoạch năm 2023 với doanh thu và lợi nhuận ròng lần lượt ở mức 17,4 nghìn tỷ đồng (-7% svck) và 2,25 nghìn tỷ đồng (-60% svck). Kế hoạch được đưa ra dựa trên giả định giá urê ở mức 13.400 đồng/kg (-13% svck) và chi phí khí đầu vào là 8,13 USD/mmbtu. Cổ tức năm 2023 dự kiến là 40%/mệnh giá (tỷ suất cổ tức là 11%).

Ước tính lợi nhuận năm 2023-2024

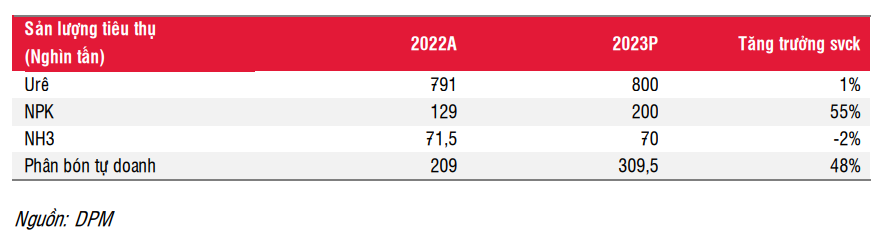

Urê: Với triển vọng xuất khẩu ảm đạm trong năm 2023 và bảo trì nhà máy (diễn ra vào tháng 3 và tháng 4), chúng tôi dự báo sản lượng tiêu thụ urê sẽ giảm xuống mức 700 nghìn tấn (-12% svck) trong năm 2023 và tăng trở lại mức 800 nghìn tấn (+14% svck) trong năm 2024. Sau khi giảm mạnh 30% trong Q1/2023, giá bán urê tiếp tục giảm trong Q2/2023. Giá urê của DPM hiện ở mức 9.000 đồng/kg (so với 9.600 đồng/kg trong Q1/2023). Như chúng tôi đã đề cập ở trên, chúng tôi cho rằng giá urê sẽ ổn định quanh mức này trong suốt Q3/2023 trước khi tăng nhẹ trở lại vào Q4/2023 khi mùa cao điểm đáng đến gần. Chúng tôi ước tính giá bán trung bình của urê giai đoạn 2023-2024 là 9.300 đồng/kg (-40% svck) và 8.800 đồng/kg (-5% svck, cùng với biến động giá dầu).

NPK: Chúng tôi dự báo giá bán trung bình của NPK năm 2023 sẽ giảm xuống mức 12.000 đồng/kg (-21% svck, giảm ít hơn so với mức giảm của giá urê). Theo đó, người nông dân có thể lựa chọn mua phân urê thay vì mua phân NPK. Do đó, sản lượng tiêu thụ có thể giảm xuống mức 100 nghìn tấn (-22% svck, thấp hơn so với kế hoạch của công ty là 200 nghìn tấn) vào năm 2023. Năm 2024, chúng tôi dự báo giá bán trung bình của NPK ở mức 11.000 đồng/kg (-8% svck), giảm nhiều hơn so với urê. Do đó, chúng tôi dự báo sản lượng tiêu thụ NPK sẽ phục hồi lên 120 nghìn tấn (+20% svck).

Sản lượng tiêu thụ NH3 giai đoạn 2023-2024 ước tính không đổi ở mức 70 nghìn tấn do nhà máy hiện đang vận hành hết công suất. Giá bán trung bình của NH3 có thể giảm nhiều hơn urê do giá NH3 thường biến động hơn.

Doanh thu phân bón tự doanh có thể giảm lần lượt 28% và 2% svck trong năm 2023 và 2024, cùng với sự điều chỉnh của giá phân bón.

Chi phí khí đầu vào ước tính ở mức 9,3 USD/mmbtu (+8%svck) cho năm 2023. Mặc dù giá FO có thể giảm 15% svck trong năm 2023, chi phí vận chuyển khí dự kiến sẽ tăng lên 3,5 USD/mmbtu (+75% svck), điều này giải thích cho việc chi phí khí đầu vào tăng lên trong năm 2023. Trong năm 2024, chúng tôi giả định giá FO sẽ giảm 6% svck, trong khi chi phí vận chuyển khí có thể đi ngang so với năm 2023. Như vậy, chi phí khí đầu vào năm 2024 dự kiến ở mức 9 USD/mmbtu (-3% svck).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024