Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM): Lợi nhuận Q2/2023 thấp hơn kỳ vọng vì giá bán bình quân giảm và giá khí đầu vào tăng

Nguồn: HSC

Lợi nhuận Q2/2023 thấp hơn kỳ vọng vì giá bán bình quân giảm và giá khí đầu vào tăng

Tóm tắt

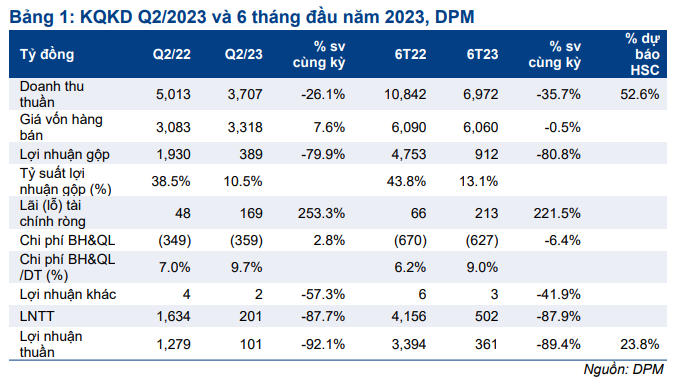

- Lợi nhuận thuần Q2/2023 của DPM đạt 101 tỷ đồng, giảm 90% so với cùng kỳ và thấp hơn nhiều so với kỳ vọng của HSC ở mức 350 tỷ đồng. Doanh thu thuần giảm 26% so với cùng kỳ còn 3.707 tỷ đồng, chủ yếu vì giá bán toàn bộ các sản phẩm chính giảm.

- Lợi nhuận thuần 6 tháng đạt 361 tỷ đồng, giảm 89% so với cùng kỳ và doanh thu thuần đạt 6.972 tỷ đồng (giảm 35,7% so với cùng kỳ). Doanh thu và lợi nhuận lần lượt đạt 52,6% và 23,8% dự báo của HSC cho cả năm 2023.

- Giá cổ phiếu DPM đã tăng mạnh gần đây. Hiện DPM có EV/EBITDA trượt dự phóng 1 năm là 3,4 lần; cao hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 1/2019 ở mức 2,7 lần. HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2023

KQKD Q2/2023 của DPM gây thất vọng. LNTT đạt 101 tỷ đồng, giảm 92% so với cùng kỳ và thấp hơn nhiều kỳ vọng của HSC là 350 tỷ đồng với doanh thu thuần đạt 3.707 tỷ đồng, giảm 26% so với cùng kỳ. Doanh thu thuần giảm chủ yếu vì giá bán bình quân các sản phẩm chủ chốt giảm mạnh. Trong khi đó, lợi nhuận thuần giảm mạnh vì cả giá bán bình quân giảm và chi phí đầu vào tăng.

Lũy kế 6 tháng đầu năm 2023, doanh thu thuần đạt 6.792 tỷ đồng (giảm 35,7% so với cùng kỳ) và lợi nhuận thuần đạt 361 tỷ đồng, giảm 89,4% so với cùng kỳ. Doanh thu thuần và lợi nhuận thuần lần lượt đạt 52,6% và 23,8% dự báo của HSC cho cả năm 2023.

Doanh thu giảm vì giá bán bình quân giảm

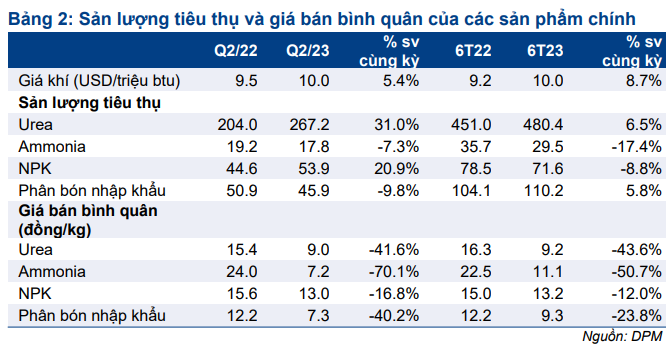

Giá bán bình quân tất cả các sản phẩm chính đã giảm đáng kể. Giá bán bình quân sản phẩm urê và amoniac tự sản xuất lần lượt giảm 41,6% và 64,2% so với cùng kỳ. Trong Q2/2023, giá urê thế giới đã giảm 55-60% so với cùng kỳ xuống còn 330-340 USD/tấn.

Sản lượng tiêu thụ các sản phẩm biến động trái chiều. Sản lượng tiêu thụ urê đạt 267.200 tấn, tăng 31% so với cùng kỳ và sản lượng tiêu thụ phân NPK cũng tăng 20,9% so với cùng kỳ lên 53.000 tấn. Trái lại, sản lượng tiêu thụ NH3 và phân bón nhập khẩu lần lượt giảm 7,3% và 9,8%.

Tỷ suất lợi nhuận gộp giảm vì giá khí đầu vào tăng và giá bán bình quân giảm

Giá khí đầu vào (chiếm 70% chi phí sản xuất urê của DPM) ở mức 9,96 USD/mmbtu, tăng 5,4% so với cùng kỳ.

Giá khí đầu vào tăng cộng với giá bán bình quân giảm đáng kể đã khiến tỷ suất lợi nhuận gộp giảm còn 10,5% từ 38,5% trong Q2/2022.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

Giá cổ phiếu DPM đã lần lượt tăng 12,7% và 16,5% trong 1 tháng và 3 tháng qua, và điều này nhiều khả năng do giá urê thế giới tăng. Theo đó, hiện DPM có EV/EBITDA trượt dự phóng 1 năm là 3,4 lần; cao hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 1/2019 ở mức 2,7 lần. HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024