Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM): Triển vọng giá khí đầu vào tăng; kế hoạch tăng vốn điều lệ

Nguồn: VCSC

Triển vọng giá khí đầu vào tăng; kế hoạch tăng vốn điều lệ

- 116 cổ đông (đại diện cho 71,8% tổng số cổ phiếu đang lưu hành) đã tham dự ĐHCĐ của Tổng CT Phân bón và Hóa chất Dầu khí (DPM) vào ngày 27/6. Đại hội thảo luận về kế hoạch kinh doanh của công ty năm 2023, triển vọng giá urê, triển vọng nguồn cung khí đầu vào, đề xuất tăng vốn điều lệ của DPM, và tiềm năng dài hạn của các dự án hóa chất và hóa dầu.

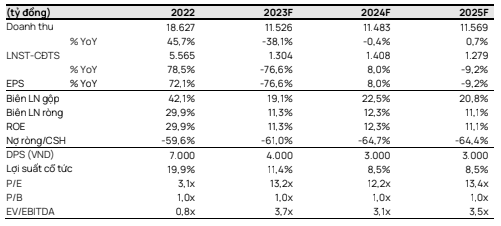

- Cổ đông đã thông qua kế hoạch năm 2023 với doanh thu là 17,4 nghìn tỷ đồng (-6,7% YoY) và LNST là 2,3 nghìn tỷ đồng (-59,7% YoY). Kế hoạch doanh thu và LNST năm 2023 của DPM lần lượt tương ứng 150,7% và 170,8% dự báo cả năm của chúng tôi.

- Cổ đông thông qua mức cổ tức tiền mặt năm 2023 là 4.000 đồng/cổ phiếu (lợi suất cổ tức 11,4%), dựa trên vốn điều lệ dự kiến tăng lên 5.120 tỷ đồng (tương đương 512 triệu cổ phiếu) như đã trình bày trong tài liệu ĐHCĐ. Điều này tương ứng tổng số tiền chi trả cổ tức bằng tiền mặt là khoảng 2.048 tỷ đồng — cao hơn khoảng 30% so với số tiền tương ứng với dự báo cổ tức hiện tại của chúng tôi là 4.000 đồng/cổ phiếu dựa trên vốn điều lệ hiện tại là 3.914 tỷ đồng (tương đương 391,4 triệu cổ phiếu). Ngoài ra, mức cổ tức tiền mặt năm 2022 được thông qua là 7.000 đồng/cổ phiếu (lợi suất cổ tức 19,9%) phù hợp với dự báo của chúng tôi.

- Cổ đông đã thông qua tờ trình của DPM về việc phát hành cổ phiếu để tăng vốn điều lệ từ nguồn vốn chủ sở hữu. Kế hoạch này dự kiến sẽ được thực hiện trong 3 giai đoạn vào năm 2023-2026; tuy nhiên, các thông tin chi tiết khác về kế hoạch vẫn chưa được hoàn tất. Chúng tôi hiểu rằng kế hoạch này của DPM là tăng vốn điều lệ thêm ít nhất 30% từ 3.914 tỷ đồng lên tối thiểu 5.120 tỷ đồng. Tính đến ngày 31/3/2023, DPM có 5 nghìn tỷ đồng lợi nhuận giữ lại và quỹ đầu tư phát triển 3,5 nghìn tỷ đồng để tài trợ cho kế hoạch tăng vốn điều lệ này.

- Ban lãnh đạo cho rằng giá urê đã chạm đáy và sẽ phục hồi trong nửa cuối năm 2023. DPM sẽ tận dụng đà phục hồi của nhu cầu trong nước do giá urê ở mức hợp lý. Chúng tôi ước tính giá bán urê trung bình (ASP) là 387 USD/tấn cho năm 2023, dựa trên thông tin cập nhật mà DPM cung cấp tại ĐHCĐ về giá urê nửa cuối năm 2023. Giá này cao hơn 10% so với dự báo của chúng tôi là 350 USD/tấn. Do đó, chúng tôi nhận thấy khả năng điều chỉnh tăng nhẹ đối với dự báo giá bán trung bình của urê năm 2023 cho DPM.

- Chúng tôi nhận thấy rủi ro điều chỉnh tăng đối với dự báo giá khí đầu vào tương ứng rủi ro điều chỉnh giảm đối với dự báo LNST cho giai đoạn 2023-2027 của chúng tôi, dù cần thêm đánh giá chi tiết.

Cổ đông đã thông qua kế hoạch năm 2023 với doanh thu là 17,4 nghìn tỷ đồng (-6,7% YoY) và LNST là 2,3 nghìn tỷ đồng (-59,7% YoY). Kế hoạch doanh thu và LNST năm 2023 của DPM tương ứng với 150,7% và 170,8% dự báo cả năm của chúng tôi, chúng tôi cho là do giả định giá bán urê trung bình của DPM là 13.000 đồng/kg (600 USD/tấn) được đưa ra vào cuối năm 2022 so với giả định của chúng tôi là 350 USD/tấn như đã được đề cập trong Báo cáo Ngành Sản xuất Phân bón của chúng tôi, cập nhật ngày 19/05/2023.

Ban lãnh đạo cho rằng giá urê đã chạm đáy và sẽ phục hồi trong nửa cuối năm 2023. DPM tập trung vào thị trường trong nước trong năm 2023 do nhu cầu trong nước phục hồi nhờ giá urê giảm xuống mức phù hợp với người nông dân. Trong khi đó, thị trường xuất khẩu vẫn yếu do nhu cầu yếu từ Ấn Độ và nguồn cung dồi dào từ Brunei và Trung Đông. Giá urê xuất khẩu trung bình của DPM ước tính là hơn 8.000 đồng/kg (-58% YoY) trong nửa đầu năm 2023. Ngoài ra, DPM kỳ vọng giá urê đã chạm đáy và sau đó phục hồi lên mức 8.700-9.200 đồng/kg trong nửa cuối năm 2023 so với 9.300 đồng/kg trong 6 tháng đầu năm 2023 (ước tính của chúng tôi). Điều này tương ứng dự báo giá bán urê trung bình là 387 USD/tấn cho năm 2023, cao hơn 10% so với dự báo của chúng tôi là 350 USD/tấn. Do đó, chúng tôi nhận thấy khả năng điều chỉnh tăng nhẹ đối với dự báo giá bán urê trung bình năm 2023 cho DPM. Trong năm 2024, ban lãnh đạo dự báo thị trường urê sẽ tiếp tục đối mặt với tình trạng dư thừa nguồn cung, điều này có thể gây áp lực lên giá urê. Ngoài ra, tổng sản lượng bán phân bón các loại trong nửa đầu năm 2023 đạt 693.000 tấn (+9% YoY). Tuy nhiên, sản lượng bán hàng của từng sản phẩm chưa được công bố.

Triển vọng nguồn cung khí đầu vào. DPM cho biết khí đầu vào năm 2023 được lấy từ các mỏ khí giá rẻ (Bạch Hổ và Rồng-Đồi Mồi) ở bể Cửu Long và các mỏ khí giá cao ở bể Cửu Long. Tuy nhiên, tỷ trọng của từng nguồn cho cả năm 2023 không được công bố. Đối với nguồn khí đầu vào trong dài hạn, DPM có thể sử dụng nguồn khí từ dự án Nam Côn Sơn 2. Trong nửa đầu năm 2023, giá khí đầu vào trung bình (trước thuế GTGT) là 9,03 USD/triệu BTU (-4% YoY), cao hơn so với kế hoạch cả năm 2023 của DPM là 8,13 USD/triệu BTU (+11% YoY) và dự báo cả năm của chúng tôi là 8,01 USD/triệu BTU (+10% YoY). Chúng tôi cho rằng giá khí đầu vào cao hơn dự kiến của DPM là do công ty sử dụng tỷ trọng khí từ các mỏ khí giá cao ở bể Cửu Long cao hơn dự kiến do trữ lượng các mỏ khí giá rẻ đang suy giảm. Do đó, chúng tôi nhận thấy rủi ro điều chỉnh tăng đối với dự báo giá khí đầu vào, từ đó điều chỉnh giảm đối với dự báo LNST cho giai đoạn 2023-2027 của chúng tôi, dù cần thêm đánh giá chi tiết. Chúng tôi cũng kỳ vọng giá khí đầu vào cao hơn dự kiến sẽ lấn áp giá bán trung bình của urê cao hơn dự kiến vào năm 2023.

Cổ đông đã thông qua tờ trình của DPM về việc phát hành cổ phiếu để tăng vốn điều lệ từ nguồn vốn chủ sở hữu. Mục đích của đợt tăng vốn này là nhằm giảm chênh lệch giữa giá trị sổ sách của vốn chủ sở hữu và vốn điều lệ của DPM. Giá trị sổ sách của vốn chủ sở hữu của DPM là 13,8 nghìn tỷ đồng tính đến cuối năm 2022, cao hơn 3,5 lần so với vốn điều lệ là 3,9 nghìn tỷ đồng. Ngoài ra, DPM đang chuẩn bị kế hoạch tăng vốn điều lệ. Chủ tịch HĐQT của DPM cho biết kế hoạch này có thể được thực hiện theo 3 giai đoạn: 1) tăng vốn điều lệ thêm 40% từ 3.914 tỷ đồng lên 5.479 tỷ đồng vào giai đoạn 2023-2024, 2) tăng vốn điều lệ thêm 15% từ 5.479 tỷ đồng lên 6.301 tỷ đồng vào năm 2024, và 3) tăng vốn điều lệ thêm 15% từ 6.301 tỷ đồng lên 7.200 tỷ đồng trong giai đoạn 2025-2026. Tuy nhiên, các thông tin chi tiết khác về kế hoạch vẫn chưa được hoàn tất.

Tiến độ các dự án hóa chất và hóa dầu chậm hơn so với kế hoạch đặt ra tại ĐHCĐ năm 2022. Công ty ước tính tổng vốn đầu tư là 12,6 nghìn tỷ đồng cho 12 dự án hóa chất và hóa dầu trong giai đoạn 2023-2030, được đề cập trong Báo cáo ĐHCĐ của DPM ngày 23/06/2022. Tuy nhiên, tiến độ của các dự án này đã chậm hơn so với kế hoạch. Ban lãnh đạo cho biết DPM đang thực hiện 3 dự án: 1) nhà máy sản xuất Soda Ash (công suất 200.000 tấn/năm & vốn đầu tư 2.300 tỷ đồng), 2) nhà máy oxy già (H2O2) (công suất 40.000 tấn/năm & vốn đầu tư 800 tỷ đồng), và 3) nhà máy melamine (công suất 40.000 tấn/năm & vốn đầu tư 3.322 tỷ đồng).

1) Nhà máy sản xuất Soda Ash: DPM đang tiến hành nghiên cứu nhà máy sản xuất soda ash. Nếu dự án này được phê duyệt, DPM sẽ xây dựng nhà máy này trong giai đoạn 2024-2026 và sẵn sàng đi vào hoạt động từ năm 2027. Soda Ash được sử dụng trong nhiều quy trình công nghiệp để sản xuất các vật liệu như thủy tinh, giấy và xà phòng.

2) Nhà máy H2O2: DPM đã hoàn thành nghiên cứu khả thi cho nhà máy H2O2. Trong sản xuất công nghiệp, H2O2 chủ yếu được dùng làm chất tẩy trắng vải và giấy.

3) Nhà máy melamine: Ban lãnh đạo ước tính nhu cầu melamine trong nước là 15.000 tấn. Do đó, DPM đang tìm kiếm khách hàng xuất khẩu để đảm bảo tiêu thụ 25.000 tấn còn lại. Melamine chủ yếu được sử dụng làm lớp phủ, bộ lọc, chất kết dính và bộ dụng cụ bàn ăn.

Ba dự án này có thể được phát triển dựa trên chuỗi giá trị sản xuất urê hiện có của DPM. Tuy nhiên, chúng tôi vẫn chưa đưa đóng góp tiềm năng của các dự án này vào dự báo của chúng tôi. Ngoài ra, chúng tôi không chắc chắn về thời gian xây dựng thực tế và đóng góp lợi nhuận trong những năm đầu của các dự án này do các dự án này hiện đang ở giai đoạn đầu của quá trình phát triển.

ĐHCĐ bầu Ông Hồ Quyết Thắng và Ông Nguyễn Ngọc Anh làm thành viên HĐQT. Ông Hồ Quyết Thắng hiện là Chủ tịch HĐQT Tổng Công ty Bảo dưỡng - Sửa chữa Dầu khí Việt Nam và có 27 năm kinh nghiệm trong lĩnh vực dầu khí và điện. Ông Nguyễn Ngọc Anh hiện đang công tác tại Ban Kiểm soát nội bộ của Tập đoàn Dầu khí Việt Nam và có 15 năm kinh nghiệm trong lĩnh vực dầu khí. Hai thành viên mới này thay thế ông Louis T. Nguyễn và ông Lê Cự Tân, và ông Lê Cự Tân tiếp tục giữ chức vụ Tổng Giám đốc của DPM.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024