Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM): Hạ khuyến nghị xuống Nắm giữ, nhưng lưu ý lợi suất cổ tức cao

Nguồn: HSC

Hạ khuyến nghị xuống Nắm giữ, nhưng lưu ý lợi suất cổ tức cao

- HSC hạ khuyến nghị đối với DPM xuống Nắm giữ (từ Mua vào) sau khi giảm 27,3% giá mục tiêu dựa trên phương pháp DCF xuống 44.500đ (tiềm năng tăng giá 4,5%).

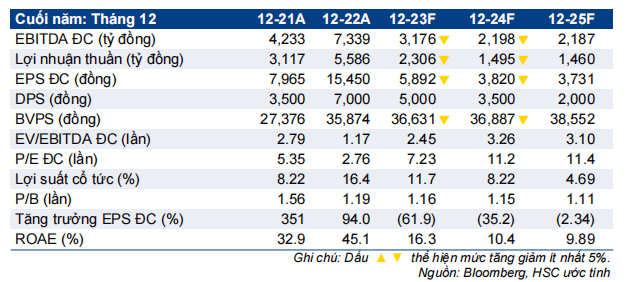

- Giảm bình quân 36,4% dự báo lợi nhuận thuần năm 2023-2024 sau khi giảm giả định giá bán bình quân (giá bán bình quân giảm mạnh hơn giá khí đầu vào). Theo dự báo mới, lợi nhuận thuần năm nay giảm 58,7% và 3 năm tăng trưởng với tốc độ CAGR -37,7%.

- Sau khi giá cổ phiếu tăng 14,8% trong 3 tháng qua, hiện DPM có EV/EBITDA trượt dự phóng 1 năm là 2,7 lần; tương đương mức bình quân từ tháng 1/2018 là 2,5 lần. Hiện lợi suất cổ tức rất hấp dẫn, ở mức 16,4% cho năm nay và 11,7% cho năm sau.

Sự kiện: Phân tích sâu KQKD Q4/2022

Lợi nhuận thuần Q4/2022 của DPM – loại bỏ các yếu tố không thường xuyên – giảm 30,2% so với cùng kỳ xuống còn 1.147 tỷ đồng, sát với ước tính của HSC. Trong khi đó, doanh thu cũng giảm 23,3% so với cùng kỳ xuống còn 3.900 tỷ đồng, chủ yếu vì giá bán bình quân giảm.

Tính chung cả năm 2022, lợi nhuận thuần đạt 5.586 tỷ đồng, tăng trưởng 79,2% và doanh thu thuần đạt 18.672 tỷ đồng (tăng trưởng 45,7%), sát dự báo của chúng tôi. Doanh thu thuần và lợi nhuận thuần tăng trưởng mạnh chủ yếu nhờ giá bán bình quân tất cả các sản phẩm tăng mạnh. Sau khi loại trừ 460 tỷ đồng chi phí phải trả vì hồi tố phí vận chuyển giai đoạn 2014-2018 (ghi nhận vào Q2/2022), lợi nhuận thuần năm 2022 đạt 6.047 tỷ đồng (tăng trưởng 94%).

HSC dự đoán giá phân bón sẽ tiếp tục điều chỉnh trong năm 2023 và 2024 từ đỉnh lịch sử trong năm 2022.

Tác động: Giảm bình quân 36,4% dự báo lợi nhuận năm 2023-2024

Sau khi phân tích giá bán bình quân và giá khí đầu vào, HSC giảm bình quân 36,4% dự báo lợi nhuận thuần cho năm 2023-2024 xuống còn lần lượt 2.306 tỷ đồng (giảm 58,7% so với năm 2022) và 1.495 tỷ đồng (giảm 35,2% so với năm 2023). Chúng tôi cũng đưa ra dự báo mới cho năm 2025 với lợi nhuận thuần đạt 1.460 tỷ đồng (giảm 2,3% so với năm 2024). Theo dự báo mới, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR -37,7%.

Hiện dự báo EPS năm 2023-2024 của HSC lần lượt thấp hơn 27,2% và 28,1% so với bình quân thị trường; chủ yếu vì HSC giảm bình quân 36,4% dự báo lợi nhuận

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 14,8% trong 3 tháng qua, DPM hiện có EV/EBITDA trượt dự phóng 1 năm là 2,7 lần; cao hơn bình quân từ tháng 1/2018 là 2,5 lần. Theo đó, giá hiện đã sát giá trị hợp lý nhưng DPM có lợi suất cổ tức tiền mặt hấp dẫn là 16,4% cho năm 2022 (cổ tức đợt 1 chi trả ở mức 4.000đ, tương đương lợi suất cổ tức 9,4%; thực hiện vào Q1/2023). Chúng tôi giảm 27,3% giá mục tiêu xuống còn 44.500đ (từ 61.200đ trước đây), tương đương tiềm năng tăng giá chỉ 4,5% và hạ khuyến nghị xuống Nắm giữ (từ Mua vào).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024