Tổng CTCP Phát triển Đô thị Kinh Bắc (KBC): KQKD Q4/2023 thấp hơn dự báo do chậm bàn giao

Nguồn: HSC

KQKD Q4/2023 thấp hơn dự báo do chậm bàn giao

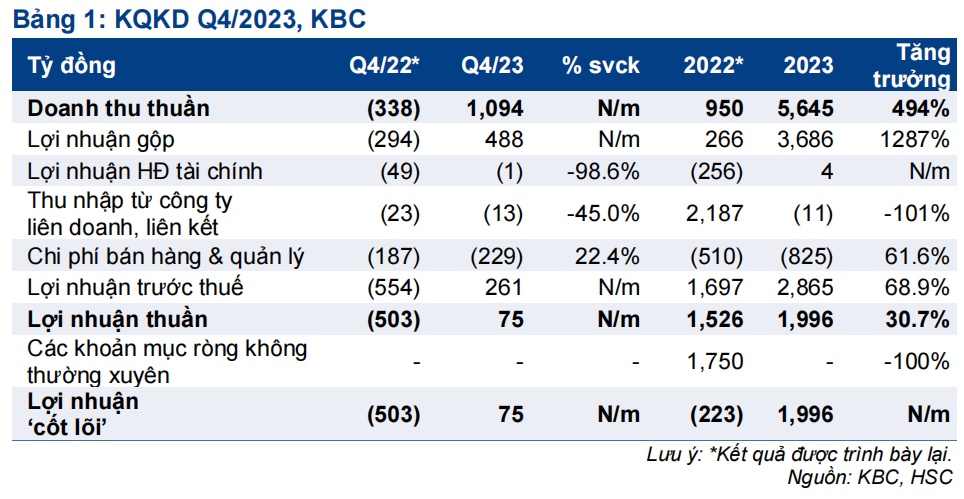

- Lợi nhuận thuần Q4/2023 của KBC đạt 75 tỷ đồng với doanh thu đạt 1,1 nghìn tỷ đồng và đều tăng mạnh so với mức trong Q4/2022 (được trình bày lại). Tuy nhiên, kết quả này thấp hơn dự báo, chủ yếu do Công ty chậm bàn giao đất KCN.

- KBC đã bàn giao đất tại hai dự án là KCN Tân Phú Trung (13 ha) tại TP.HCM và KCN Quang Châu (7 ha) tại Bắc Giang. Nhờ dòng tiền HĐKD mạnh, tỷ lệ nợ đã giảm xuống mức thấp còn 0,14 lần (từ 0,3 lần trong Q4/2022).

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu 40.300đ (tiềm năng tăng giá 28,5%). Sau khi tăng 17% trong 3 tháng qua, thị giá KBC đang chiết khấu 36% so với ước tính RNAV, lớn hơn chiết khấu bình quân 3 năm ở mức 32%.

Sự kiện: Công bố KQKD hợp nhất Q4/2023

KBC gần đây đã công bố KQKD Q4/2023 với lợi nhuận thuần đạt 75 tỷ đồng và doanh thu đạt 1.094 tỷ đồng, tăng mạnh so với Q4/2022 (được trình bày lại). Tuy nhiên, kết quả này thấp hơn dự báo, chủ yếu do Công ty chậm bàn giao đất KCN.

Tính chung cả năm 2023, KBC ghi nhận lợi nhuận thuần đạt 1.996 tỷ đồng (tăng trưởng 30,7% nhưng chỉ đạt lần lượt 77% & 50% dự báo của chúng tôi và kế hoạch của BLĐ) với doanh thu đạt 5.645 tỷ đồng (tăng 4,9 lần so với năm 2022 và đạt lần lượt 81% & 63% dự báo và kế hoạch của BLĐ).

KQKD cốt lõi năm 2023 cải thiện mạnh mẽ so với năm 2022, chủ yếu nhờ Công ty đã hạch toán 144 ha ở các KCN Quang Châu, Nam Sơn Hạp Lĩnh và Tân Phú Trung. Trong năm 2022, KBC đã đánh giá lại khoản đầu tư vào một công ty con và ghi nhận lợi nhuận tài chính 1,75 nghìn tỷ đồng. Lưu ý rằng KBC đã trình bày lại KQKD Q4/2022 và cả năm 2022 khi khách hàng trả lại 2,2 ha đất thương mại tại dự án KDC Tràng Duệ (Hải Phòng) do thủ tục pháp lý chậm hơn dự kiến. Công ty đã ghi nhận khoản giảm trừ doanh thu là 447 tỷ đồng trong Q4/2022 và khiến doanh thu trong kỳ bị âm.

Sự kiện: Công bố KQKD hợp nhất Q4/2023

KBC gần đây đã công bố KQKD Q4/2023 với lợi nhuận thuần đạt 75 tỷ đồng và doanh thu đạt 1.094 tỷ đồng, tăng mạnh so với Q4/2022 (được trình bày lại). Tuy nhiên, kết quả này thấp hơn dự báo, chủ yếu do Công ty chậm bàn giao đất KCN.

Tính chung cả năm 2023, KBC ghi nhận lợi nhuận thuần đạt 1.996 tỷ đồng (tăng trưởng 30,7% nhưng chỉ đạt lần lượt 77% & 50% dự báo của chúng tôi và kế hoạch của BLĐ) với doanh thu đạt 5.645 tỷ đồng (tăng 4,9 lần so với năm 2022 và đạt lần lượt 81% & 63% dự báo và kế hoạch của BLĐ). KQKD cốt lõi năm 2023 cải thiện mạnh mẽ so với năm 2022, chủ yếu nhờ Công ty đã hạch toán 144 ha ở các KCN Quang Châu, Nam Sơn Hạp Lĩnh và Tân Phú Trung. Trong năm 2022, KBC đã đánh giá lại khoản đầu tư vào một công ty con và ghi nhận lợi nhuận tài chính 1,75 nghìn tỷ đồng. Lưu ý rằng KBC đã trình bày lại KQKD Q4/2022 và cả năm 2022 khi khách hàng trả lại 2,2 ha đất thương mại tại dự án KDC Tràng Duệ (Hải Phòng) do thủ tục pháp lý chậm hơn dự kiến. Công ty đã ghi nhận khoản giảm trừ doanh thu là 447 tỷ đồng trong Q4/2022 và khiến doanh thu trong kỳ bị âm.

Lùi thời gian bàn giao đất KCN sang năm 2024

Doanh thu cho thuê đất KCN đạt 920 tỷ đồng trong Q4/2023, chủ yếu từ bàn giao 13 ha đất tại KCN Tân Phú Trung & 7 ha tại KCN Quang Châu mở rộng. BLĐ cho biết việc bàn giao 33 ha đất các dự án Quang Châu mở rộng, Nam Sơn Hạp Lĩnh và Tân Phú Trung tiến hành chậm hơn dự kiến và lùi sang năm 2024.

Các khoản mục tài chính đáng chú ý khác

Tỷ suất lợi nhuận gộp từ hoạt động cho thuê đất KCN đạt 61,2% trong Q4/2023 so với 72,8% trong 6 tháng đầu năm 2023 (doanh thu Q4/2022 & Q3/2023 không đáng kể) và so với giả định của chúng tôi là 64,9%. HSC tin rằng tỷ suất lợi nhuận gộp trong Q4/2023 sụt giảm diện tích đất bàn giao tại KCN Tân Phú Trung (bàn giao trong Q4/2023) cao hơn so với một số KCN khác trong các kỳ trước. Tỷ suất lợi nhuận gộp cả năm 2023 là 69,1%, cao hơn so với dự báo của HSC là 64,9%.

Chi phí bán hàng & quản lý tăng 22,4% so với cùng kỳ (lên 229 tỷ đồng) trong Q4/2023 do phí hoa hồng môi giới và phí tư vấn cho thuê đất KCN tăng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 21%, tương đương 9 tháng đầu năm 2023. Trong khi đó, lỗ tài chính giảm mạnh 99% so với cùng kỳ nhờ nợ thuần bình quân của KBC giảm sau khi Công ty tất toán toàn bộ trái phiếu (so với 3,9 nghìn tỷ đồng trong nửa đầu năm 2023).

Bảng CĐKT lành mạnh hơn

Nợ thuần của KBC vào cuối năm 2023 là 2,8 nghìn tỷ đồng, giảm 53% so với năm 2022 nhờ lưu chuyển tiền thuần từ HĐKD mạnh, đạt 2.167 tỷ đồng (so với âm 1.277 tỷ đồng trong năm 2022) sau khi KBC đẩy mạnh công tác bán hàng và bàn giao đất KCN. Tỷ lệ nợ của KBC chỉ ở mức 0,14 lần vào cuối năm 2023 (so với 0,3 lần cuối năm 2022) và theo chúng tôi là mức an toàn.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Sau khi tăng 17% trong 3 tháng qua, thị giá của KBC đang chiết khấu 36% so với ước tính RNAV của chúng tôi, lớn hơn chiết khấu bình quân 3 năm là 32%. Chúng tôi duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo cho KBC.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024