Tổng CTCP Phát triển Đô thị Kinh Bắc (KBC): Nâng khuyến nghị lên Mua vào trên cơ sở định giá

Nguồn: HSC

Nâng khuyến nghị lên Mua vào trên cơ sở định giá

- HSC nâng khuyến nghị đối với KBC lên Mua vào (từ Tăng tỷ trọng) nhưng gần như giữ nguyên giá mục tiêu tại 40.300đ (tiềm năng tăng giá 41%). Khả năng phê duyệt chính thức 2 dự án lớn nhất (Tràng Duệ 3 và Tràng Cát) trong Q4/2023 (hoặc Q1/2023) là tiềm năng hỗ trợ giá cổ phiếu KBC.

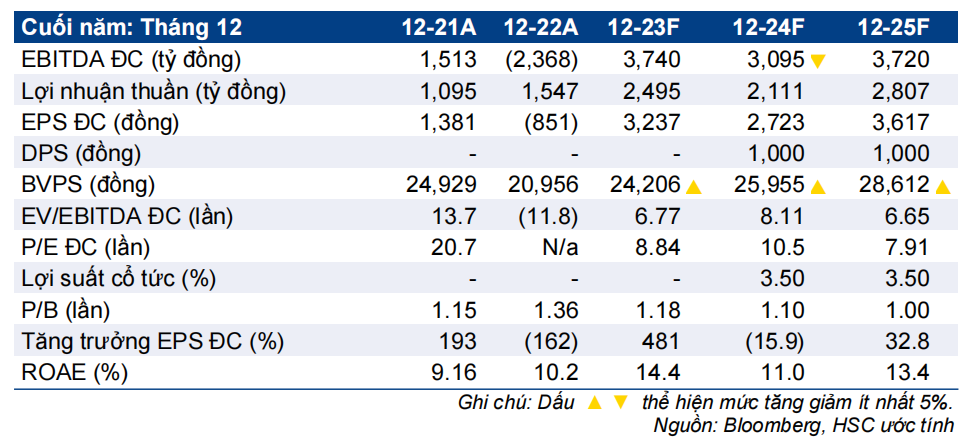

- HSC giữ nguyên hầu hết dự báo lợi nhuận thuần giai đoạn 2023-2025 tăng trưởng với tốc độ CAGR đạt 22%.

- Giá cổ phiếu đã giảm 10% trong 1 tháng qua, diễn biến kém tích cực hơn 5% so với chỉ số VNIndex. Theo đó, thị giá KBC đang chiết khấu 43,6% so với ước tính RNAV, thấp hơn so với chiết khấu bình quân 3 năm ở mức 32,3%.

Sự kiện: Phân tích sâu KQKD Q3/2023

KBC đã công bố KQKD khiêm tốn và sát với dự báo với lợi nhuận HĐKD cốt lõi đạt 14 tỷ đồng trong Q3/2023, so với lỗ HĐKD cốt lõi 84 tỷ đồng trong Q3/2022. Chúng tôi cập nhật dự báo và quan điểm đối với KBC sau khi Công ty công bố KQKD.

Nhìn chung, HSC vẫn nhận thấy triển vọng tích cực đối với KBC nhờ triển vọng lợi nhuận tích cực và tiến độ phê duyệt dự án được đẩy nhanh.

Tác động: Duy trì dự báo lợi nhuận, triển vọng tăng trưởng khả quan

HSC gần như giữ nguyên dự báo lợi nhuận đối với KBC trong giai đoạn 2023-2025. Lợi nhuận thuần giai đoạn 2023-2025 dự báo đạt lần lượt 2,5 nghìn tỷ đồng (tăng trưởng 61,2%); 2,1 nghìn tỷ đồng (giảm 15,4% so với cùng kỳ) và 2,9 nghìn tỷ đồng (tăng trưởng 33,0%). Lợi nhuận HĐKD cốt lõi năm 2023-2025 dự kiến cải thiện đáng kể so với lỗ thuần 635 tỷ đồng trong năm 2022.

Theo dự báo EPS mới của chúng tôi – thấp hơn lần lượt 4%, 28% và 24% so với bình quân dự báo chưa được điều chỉnh của thị trường cho giai đoạn 2023-2025 – lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 22% trong 3 năm tới.

Định giá và khuyến nghị

HSC gần như giữ nguyên ước tính RNAV/cp và giá mục tiêu lần lượt ở mức 50.400đ và 40,300đ sau khi chuyển thời điểm định giá sang cuối năm 2024 (từ giữa năm 2024) và nâng giả định lãi suất chiết khấu (do nâng giả định beta). Chúng tôi tiếp tục áp dụng tỷ lệ chiết khấu 20% (giữ nguyên) nhờ triển vọng lợi nhuận và dòng tiền cải thiện, so với tỷ lệ chiết khấu bình quân 3 năm là 32,3%.

Giá cổ phiếu KBC đã giảm 10% (và kém tích cực hơn 5% so với chỉ số VNIndex) trong 1 tháng qua chủ yếu do thị trường điều chỉnh mạnh và NĐT né tránh rủi ro. Thị giá KBC đang chiết khấu 43,6% so với ước tính RNAV, thấp hơn chiết khấu bình quân 3 năm qua ở mức 32,3%. Với thị trường BĐS đang dần hồi phục, hoạt động kinh doanh của KBC cũng cho thấy những tín hiệu tích cực với quá trình xin cấp phép dự án được đẩy nhanh và triển vọng lợi nhuận & dòng tiền khả quan.

Chúng tôi tin rằng mức chiết khấu so với RNAV của thị giá sẽ thu hẹp dần theo thời gian. HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) với tiềm năng tăng giá 41%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024