Tổng CTCP Vận tải Dầu khí (PVT): Giá cước cao tiếp tục thúc đẩy biên LN gộp mảng vận tải dầu thô trong Q3/23

Nguồn: MSB

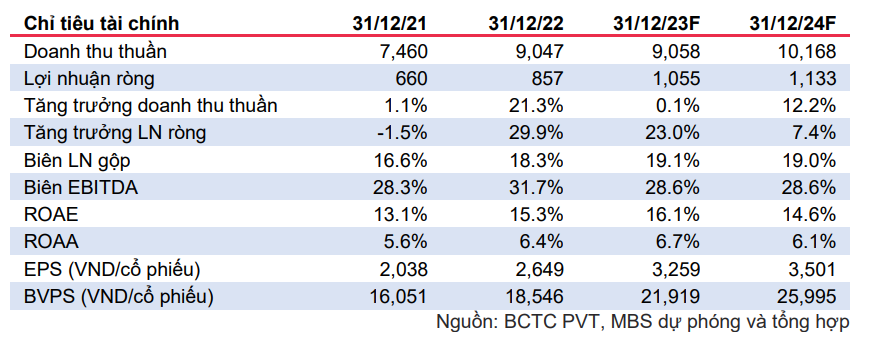

- PVT ghi nhận LN ròng Q3/23 đạt 249 tỷ (-8% svck), lũy kế 9T23 LN ròng đạt 740 tỷ đồng (+17.4% svck), hoàn thành 85% dự phóng cả năm của chúng tôi.

- Chúng tôi dự báo LN ròng 2023-2024 tăng 23%/7% svck do kỳ vọng giá cước vận tải dầu khí tích cực kéo theo biên lợi nhuận gộp mảng vận tải tích cực.

- Chúng tôi duy trì khuyến nghị MUA với giá mục tiêu 30,100 đồng/cp (+12.2% so với báo cáo trước).

Giá cước cao tiếp tục thúc đẩy biên LN gộp mảng vận tải dầu thô trong Q3/23

Trong Q3/23, doanh thu của PVT tăng 9.4% svck do tăng trưởng doanh thu mảng hoạt động cốt lõi là vận tải. Biên lợi nhuận gộp mảng vận tải dầu thô duy trì ở mức cao nhờ giá cước tái ký cao khiến lợi nhuận gộp tăng trưởng 24.4% svck. Doanh thu tài chính tăng 71.9% svck nhờ giá trị tiền gửi tăng cao nhưng không đủ bù đắp phần tăng của chi phí tài chính và giảm từ lợi nhuận khác (thanh lý tàu) khiến lợi nhuận ròng trong Q3/2023 giảm 8% svck. Lũy kế 9T2023, PVT ghi nhận lợi nhuận ròng đạt 740 tỷ đồng, tăng 17.4% svck và hoàn thành 85% dự phóng cả năm của chúng tôi.

Điều chỉnh tăng dự phóng lợi nhuận 2023-24 nhờ giá cước vận tải dầu khí tích cực

Chúng tôi dự phóng lợi nhuận ròng năm 2023 và 2024 của PVT sẽ lần lượt đạt 1,055 tỷ đồng (+23% svck) và 1,133 tỷ đồng (+7% svck) với động lực chủ yếu từ nhóm vận tải dầu thô. Chúng tôi cũng điều chỉnh tăng EPS năm 2023 - 2024 của PVT thêm 20.5% - 21.2% so với dự báo cũ) do (1) tăng biên lợi nhuận gộp mảng vận tải dầu thô thêm 12.8 điểm % - 12.7 điểm % so với dự phóng cũ do giá cước tích cực hơn, (2) điều chỉnh tăng chi phí tài chính thêm 32.3% và 70% để phản ánh nợ vay tăng phục vụ kế hoạch mở rộng đội tàu của PVT.

Kế hoạch mở rộng đội tàu đầy tham vọng đang được triển khai

Trong năm 2023, doanh nghiệp đã đặt kế hoạch tham vọng hơn với mục tiêu 85 tàu vào năm 2025, tập trung vào mở rộng đội tàu dầu sản phẩm/hóa chất. Nếu kế hoạch này được thực hiện, doanh thu từ mảng vận tải của PVT sẽ tăng trưởng đáng kể nhờ tăng khả năng khai thác trên thị trường cho thuê tàu định hạn quốc tế. Tuy nhiên, vì một số rủi ro liên quan tới tỷ giá và chi phí tài chính, chúng tôi cho rằng kế hoạch mở rộng đến 85 tàu của PVT sẽ khó được thực hiện đúng tiến độ. Trong kịch bản của chúng tôi, doanh nghiệp sẽ có tổng cộng 51 tàu vào năm 2023, 75 tàu vào năm 2025 (88% kế hoạch) và hoàn thành mở rộng đến 85 tàu vào năm 2028.

Duy trì khuyến nghị MUA với giá mục tiêu 30,100 đồng/cổ phiếu

Chúng tôi sử dụng 2 phương pháp FCFF và EV/EBITDA để đưa ra giá trị hợp lý của cổ phiếu PVT là 30,100 VND/CP (+ 12.2% so với báo cáo trước). Giá mục tiêu tăng chủ yếu dựa trên việc: (1) Chúng tôi chuyển mô hình DCF sang năm sau, (2) Chúng tôi tăng dự phóng EPS 2023-2024 thêm 20.5% và 21.2%. Rủi ro giảm giá bao gồm: (1) giá cước vận tải tái ký cho nửa cuối năm 2024 thấp hơn dự kiến và (2) chi phí tài chính ảnh hưởng đến lợi nhuận nhiều hơn dự kiến.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024