Tổng CTCP Vận tải Dầu khí (PVT): KQKD quý 1/2023 bị ảnh hưởng bởi tác động thời vụ

Nguồn: VCSC

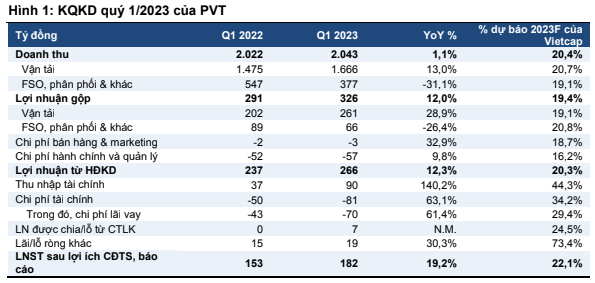

KQKD quý 1/2023 bị ảnh hưởng bởi tác động thời vụ

![]()

PVT đã công bố KQKD quý 1/2023 với doanh thu đạt 2 nghìn tỷ đồng (+1% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 182 tỷ đồng (+19% YoY), hoàn thành lần lượt 20,4% và 22,1% dự báo cả năm tương ứng và thấp hơn kỳ vọng của chúng tôi. Chúng tôi cho rằng LNST thấp hơn dự kiến do PVT gia hạn một số hợp đồng quốc tế với giá cước tàu chở dầu thấp hơn trong quý 1/2023 so với quý 4/2022.

LNST sau lợi ích CĐTS báo cáo tăng mạnh so với cùng kỳ năm trước chủ yếu nhờ mảng vận tải, với đóng góp từ các tàu chở dầu mới mua trong năm 2022 và giá cước tàu chở dầu tăng so với cùng kỳ năm trước. Ngoài ra, PVT ghi nhận lãi tài chính thuần đạt 9 tỷ đồng thay vì lỗ 13 tỷ đồng trong quý 1/2022.

Tăng trưởng doanh thu thấp do mảng FSO, thương mại & dịch vụ khác giảm 31% YoY, bù trừ với mức tăng trưởng doanh thu mạnh mẽ của mảng vận tải.

Chúng tôi cho rằng thu nhập và chi phí tài chính cao hơn dự kiến do lãi suất và số dư tiền mặt cao hơn dự kiến của PVT trong quý 1/2023. Ngoài ra, PVT đã hoàn nhập 11 tỷ đồng dự phòng liên quan đến các khoản đầu tư tài chính, cao hơn 4,7 lần so với quý 1/2022.

Theo PVT, giá cước tàu chở dầu giảm trong quý 1/2023 chủ yếu do các tác động thời vụ. Công ty kỳ vọng giá cước tàu chở dầu sẽ phục hồi trong các quý tới. Chúng tôi nhận thấy rủi ro giảm nhẹ đối với dự báo LNST năm 2023 của chúng tôi, dù cần thêm đánh giá chi tiết.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024