Tổng CTCP Vận tải Dầu khí (PVT): Lợi nhuận cốt lõi Q1 thấp hơn 17% so với dự báo

Nguồn: HSC

Lợi nhuận cốt lõi Q1 thấp hơn 17% so với dự báo

![]()

Tóm tắt

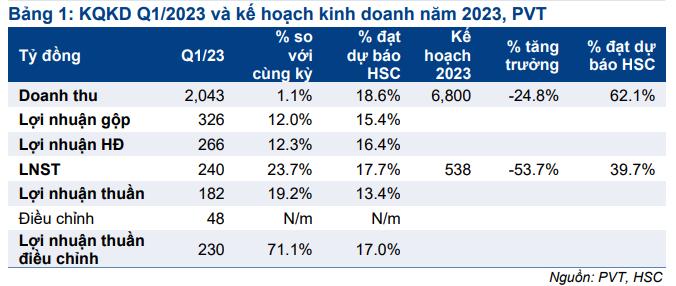

- Lợi nhuận thuần Q1/2023 đạt 182 tỷ đồng (tăng 19,2%), thấp hơn 17% so với dự báo của chúng tôi, chủ yếu do cước vận tải thấp hơn kỳ vọng và KQKD mảng FPSO/FSO kém tích cực.

- Lợi nhuận thuần cốt lõi đạt 230 tỷ đồng, tăng 147,7% (so với mức nền thấp trong năm 2022) và đạt 17,0% dự báo cả năm 2023 của chúng tôi.

- Chúng tôi cho rằng kế hoạch LNST đạt 538 tỷ đồng trong năm 2023 của PVT là thận trọng và chỉ tương đương 39,7% dự báo cả năm 2023 của chúng tôi.

- Chúng tôi duy trì khuyến nghị Mua vào với giá mục tiêu là 27.000đ đối với PVT, doanh nghiệp hưởng lợi nhờ giá cước thuê tàu chở dầu toàn cầu gia tăng.

Sự kiện: ĐHCĐ năm 2023 và KQKD Q1/2023

Tại ĐHCĐ, PVT công bố KQKD Q1/2023 và kế hoạch kinh doanh năm 2023. Cụ thể như sau:

Hoạt động cốt lõi gây thất vọng trong Q1/2023

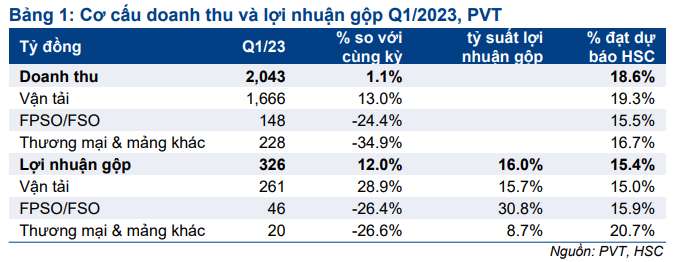

Mặc dù Q1/2023 thường là mùa thấp điểm đối với nhu cầu tàu chở dầu, KQKD Q1/2023 vẫn gây thất vọng với lợi nhuận thuần đạt 182 tỷ đồng (tăng 19,2% so với cùng kỳ) và doanh thu thuần đạt 2.043 tỷ đồng (tăng 1,1% so với cùng kỳ), thấp hơn lần lượt 17,3% và 14,9% so với dự báo của chúng tôi, do KQKD mảng kinh doanh cốt lõi kém tích cực.

Mặc dù tăng 13,0% so với cùng kỳ và tỷ suất lợi nhuận gộp tăng lên 15,7% (so với 13,7% trong Q1/2022), doanh thu và lợi nhuận gộp mảng vận tải thấp hơn lần lượt 23% và 35% so với dự báo của chúng tôi. Trong khi đó, doanh thu mảng FPSO/FSO giảm 24,4% so với cùng kỳ và tỷ suất lợi nhuận gộp đi ngang so với cùng kỳ ở mức 31%.

Sau khi điều chỉnh các khoản mục sổ sách, lợi nhuận cốt lõi Q1/2023 đạt 230 tỷ đồng (tăng 147,7% so với mức nền thấp cùng kỳ năm ngoái là 93 tỷ đồng).

Kế hoạch thận trọng trong năm 2023

Kế hoạch LNST là 538 tỷ đồng (giảm 53,7% so với cùng kỳ) và chỉ đạt 39,7% dự báo cả năm 2023 của chúng tôi. Chúng tôi tin rằng kế hoạch của BLĐ là thận trọng do Công ty luôn vượt hơn gấp đôi so với kế hoạch hàng này. Kế hoạch doanh thu là 6.800 tỷ đồng (giảm 24,8% so với cùng kỳ), tương đương 62,1% dự báo của chúng tôi. Cổ đông cũng thông qua kế hoạch chi trả cổ tức bằng cổ phiếu với tỷ lệ 10% và cổ tức bằng tiền mặt là 300đ/cp (so với dự báo của chúng tôi là 1.000đ/cp).

BLĐ đặt mục tiêu tăng thêm 6 tàu chở dầu mới trong năm 2023, với tổng giá trị đầu tư là 3,9 nghìn tỷ đồng, tương đương 27,3% tổng tài sản của PVT trong năm 2022. Tuy nhiên, PVT sẽ đánh giá thời điểm thích hợp để mua/thuê tàu chở dầu.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 27.000đ

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 27.000đ đối với PVT, doanh nghiệp hưởng lợi nhờ giá thuê tàu chở dầu cải thiện và nhu cầu nhập khẩu năng lượng trong nước gia tăng.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024