Tổng CTCP Vận tải Dầu khí (PVT): Mở rộng đáng kể công suất đội tàu dự kiến dẫn dắt tăng trưởng lợi nhuận

Nguồn: VCSC

Mở rộng đáng kể công suất đội tàu dự kiến dẫn dắt tăng trưởng lợi nhuận

![]()

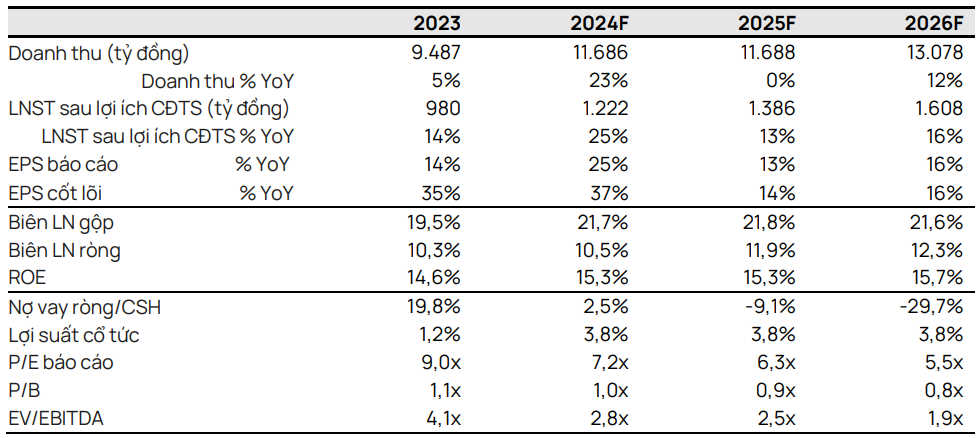

- Chúng tôi nâng giá mục tiêu thêm 3% lên 31.200 đồng/cổ phiếu và giữ nguyên khuyến nghị MUA cho Tổng CTCP Vận tải Dầu khí (PVT). Chúng tôi nâng giá mục tiêu để phản ánh mức tăng 2,1% trong dự báo tổng LNST sau lợi ích CĐTS báo cáo giai đoạn 2024-2028 của chúng tôi (tương ứng 1,1%/4,0%/3,9%/-0,3%/1,6% cho năm 2024/25/26/27/28) và tổng EBITDA tăng 5%. Tổng LNST cao hơn là do đóng góp từ một tàu chở dầu được mua lại vào cuối năm 2023, bù đắp cho mức tăng trong dự báo chi phí lãi vay của chúng tôi.

- Chúng tôi dự báo LNST sau lợi ích CĐTS cốt lõi sẽ tăng 37% YoY, mà chúng tôi cho rằng chủ yếu là do đóng góp cả năm từ 7 tàu mới mua lại vào năm 2023, được hỗ trợ bởi triển vọng thị trường tàu chở dầu tích cực (hầu hết giá cước thuê chở dầu của PVT không đổi so với cùng kỳ). Trong khi đó, chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng 25% YoY lên 1,2 nghìn tỷ đồng, chủ yếu do không ghi nhận lợi nhuận bất thường như năm 2023.

- Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS cốt lõi giai đoạn 2023-2026 là 22%, nhờ nhu cầu tấn-dặm toàn cầu tiếp tục tăng và tổng công suất đội tàu của PVT tăng 35% YoY vào năm 2023 và công suất đội tàu tiếp tục tăng trưởng trong giai đoạn 2024-2025, điều này sẽ thúc đẩy sản lượng vận chuyển của PVT trên tất cả các mảng vận chuyển.

- PVT có định giá hấp dẫn với EV/EBITDA dự phóng năm 2024 là 2,8 lần, thấp hơn 57% so với mức trung vị 5 năm của một số công ty cùng ngành trong khu vực. P/E và P/B dự phóng năm 2024 ở mức 7,2 lần và 1,0 lần.

- Yếu tố hỗ trợ: Mở rộng công suất đội tàu cao hơn dự kiến.

- Rủi ro: Giá thuê tàu thấp hơn dự kiến và chi phí khấu hao cao hơn dự kiến.

Vốn đầu tư năm 2023 của PVT đạt mức cao nhất trong vòng 5 năm qua, kế hoạch vốn đầu tư năm 2024 tham vọng của PVT là yếu tố hỗ trợ cho dự báo lợi nhuận của chúng tôi. Trong năm 2023, công ty đã nâng công suất đội tàu chở sản phẩm dầu và hóa chất, tàu chở LPG và tàu chở hàng khô lần lượt là 67%, 57% và 38%. Việc mở rộng công suất đội tàu trị giá 4,3 nghìn tỷ đồng (2,5 lần YoY), đánh dấu mức vốn đầu tư cao nhất trong 5 năm qua. Ngoài ra, PVT đặt mục tiêu tiếp tục nâng công suất vào năm 2024, dự kiến mua khoảng 3-5 tàu chở dầu mới với vốn đầu tư là 3,4 nghìn tỷ đồng (khoảng 3 lần giả định của chúng tôi).

Thị trường tàu chở dầu sẽ tiếp tục phát triển mạnh vào năm 2024, không đổi so với cùng kỳ. Giá thuê tàu định hạn Aframax (giá tiêu chuẩn cho giá thuê tàu chở dầu thô) giảm 2% YoY trong năm 2023 nhưng cao hơn 113% so với mức trung bình năm 2017-2019. Giá thuê tàu chở dầu tầm trung (MR) (giá tiêu chuẩn cho tàu chở sản phẩm dầu) tăng 33% YoY trong năm 2023 và cao hơn 99% so với mức trung bình giai đoạn 2017-2019. Chúng tôi cho rằng giá thuê tàu chở dầu cao là do thị trường tàu chở dầu thắt chặt, nhu cầu tấn-dặm tăng nhanh hơn so với mức tăng trưởng hạn chế của nguồn cung tàu chở dầu. Chúng tôi dự báo thị trường tàu chở dầu sẽ tiếp tục thắt chặt trong năm 2024, với mức tăng trưởng nguồn cung tàu chở dầu dự báo là 0,7% YoY đối với tàu chở dầu thô và 1,9% YoY đối với tàu chở sản phẩm dầu, theo dự báo vào tháng 11/2023 của BIMCO. và Clarkson. Trong khi đó, tăng trưởng nhu cầu tấn-dặm được dự phóng sẽ lần lượt tăng 4,5% YoY và 5,5% YoY đối với dầu thô và các sản phẩm dầu. Điều này cho thấy nhu cầu đang tăng trưởng mạnh vượt qua mức tăng trưởng nguồn cung, đảm bảo giá cước tàu chở dầu khả quan (trang 12).

HĐQT PVT đặt mục tiêu LNTT 2024 là 950 tỷ đồng, tăng trưởng 41% YoY so với kế hoạch LNTT năm 2023. Con số này cũng gấp 4 lần mức tăng trưởng LNTT trung bình hàng năm đặt ra trong bảy năm qua. Chúng tôi cho rằng mục tiêu tăng trưởng mạnh này phản ánh niềm tin của HĐQT vào triển vọng năm 2024.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024