Tổng Ctcp Vận Tải Dầu Khí (PVT): Nối Tiếp Đà Tăng Trưởng

Nguồn: PHS

Nối Tiếp Đà Tăng Trưởng

- 2023 – năm kỉ lục trong việc tăng quy mô đội tàu (+12 tàu – mua mới 7 tàu và thuê 5 tàu). Qua đó, PVT đã tăng sở hữu năng lực vận tải dài hạn +35.3% yoy.

- PVT kịp thời gia tăng công suất trong bối cảnh nguồn cung tàu được dự báo vẫn chưa đáp ứng đủ trong năm 2024.

- Gia tăng căng thẳng địa chính trị trên toàn thế giới (đặc biệt trong năm bầu cử) được kì vọng giúp giá cước vận tải neo ở mức cao

Luận điểm đầu tư

(1) Kì vọng tăng trưởng mạnh doanh thu mảng vận tải do tăng công suất: Trong giai đoạn 2022 – 2023, PVT đã tích cực mua thêm 10 tàu (9 tàu chở dầu/ hóa chất và 1 tàu LPG, với tổng tải trọng lần lượt là 254k DWT và 55k DWT), qua đó cũng góp phần đánh dấu năm 2023 là năm kỉ lục mua tàu mới. Cụ thể, PVT đã mua mới 7 tàu trong 2023 (chủ yếu 2H23), qua đó giúp tăng năng lực vận tải dài hạn của các phân khúc chủ lực Dầu/ hóa chất, LPG và Hàng rời lên thêm lần lượt ~ 62%, 57% và 48% so với cuối năm 2022.

(2) Nguồn cung tàu mới vẫn chưa đáp ứng kịp nhu cầu trong 2024: Theo BIMCO, hiệp hội vận tải tàu biển quốc tế lớn nhất thế giới (đại diện cho 62% tổng năng lực vận tải biển), nhu cầu vận tải tàu chở dầu thô được dự báo sẽ tăng 7.0% và 2.5% năm 2024 – 2025 trong khi nguồn cung chỉ có khả năng tăng nhẹ lần lượt 0.6% và 1.1% tương ứng. Về mảng tàu chở sản phẩm hóa dầu, tình hình cầu vượt cung sẽ được giải quyết phần nào vào năm 2025 khi có thêm nguồn cung tàu mới.

(3) Gia tăng căng thẳng địa chính trị chưa có dấu hiệu giảm nhiệt: Xung đột giữa Nga & Ukraine đã cơ bản thay đổi hoàn toàn dòng chảy năng lượng toàn thế giới – qua đó, dòng chảy năng lượng sẽ phải được vận chuyển xa hơn và qua nhiều trung gian hơn. Bên cạnh đó, các sự kiện gần đây ở biển Đỏ và việc Nato bỏ ngỏ khả năng đưa quân vào Ukraine sẽ là những yếu tố giữ giá cước vận tải biển duy trì ở mức hiện nay.

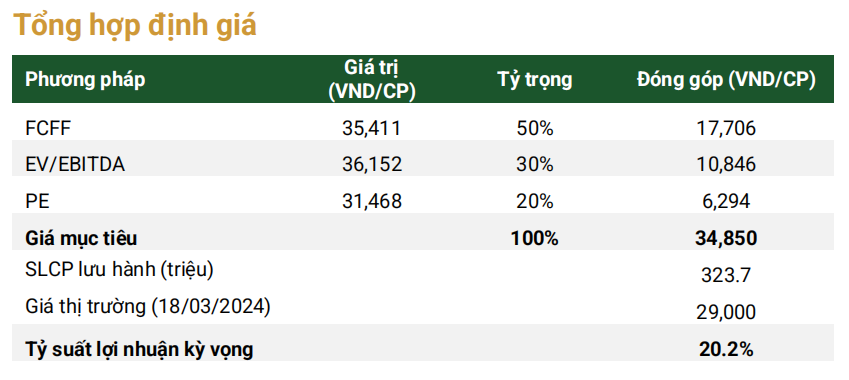

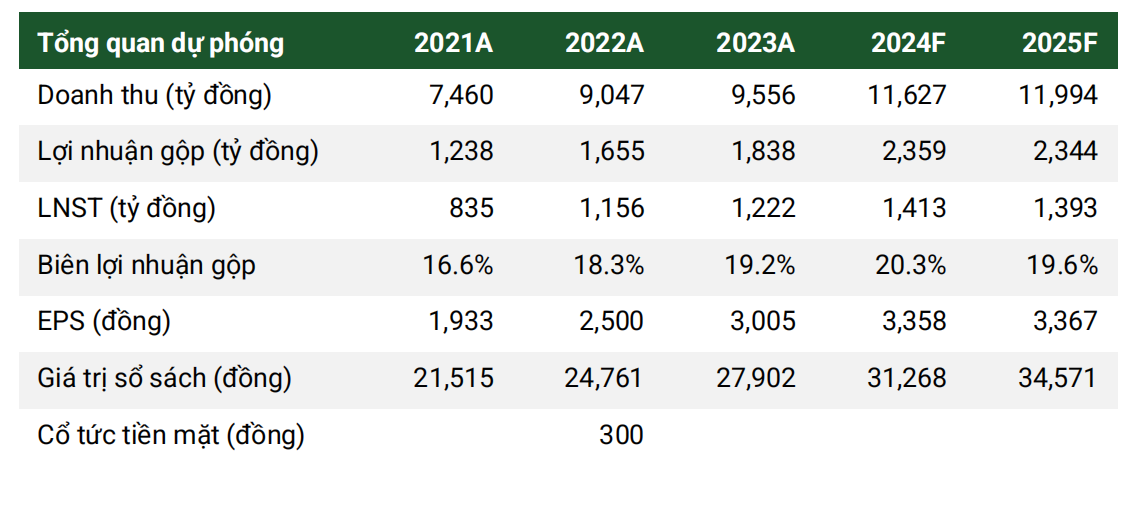

Định giá & Khuyến nghị: chúng tôi dự phóng doanh thu và lợi nhuận sau thuế 2024 của PVT lần lượt đạt 11,627 tỷ (+21.7% yoy) và 1,413 tỷ (15.7% yoy) (tương đương EPS 2024F 3,358 đồng). Về định giá, chúng tôi sử dụng kết hợp 03 phương pháp DCF, EV/EBITDA và PE để ước tính giá trị hợp lý của PVT là 34,850 đồng/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị là MUA với tiềm năng tăng giá 20.2%.

Rủi ro

(1) Rủi ro về suy thoái kinh tế (rủi ro chu kỳ);

(2) kế hoạch mở rộng đội tàu không như dự phóng;

(3) thay đổi thời gian vận hành khai thác trong năm.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024