Tổng CTCP Vận tải Dầu khí (PVT): Tăng 43% và cao hơn 52% so với kết quả sơ bộ

Nguồn: HSC

Q2/2023: Tăng 43% và cao hơn 52% so với kết quả sơ bộ

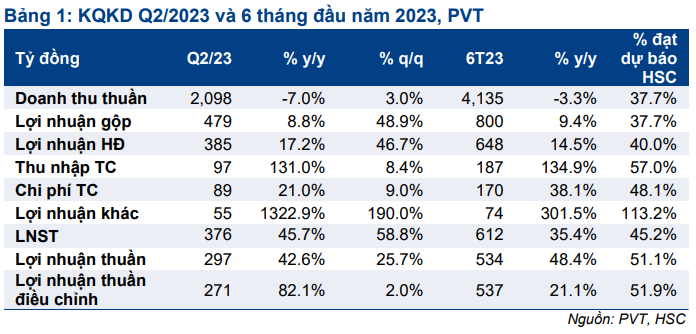

- Lợi nhuận thuần Q2/2023 đạt 297 tỷ đồng (tăng 43%), sát với dự báo của chúng tôi nhưng cơ cấu lợi nhuận có sự chênh lệch. LNST Q2/2023 đạt 297 tỷ đồng (tăng 45,7%), cao hơn 51,5% so với kết quả sơ bộ.

- Lợi nhuận thuần 6 tháng đầu năm 2023 đạt 534 tỷ đồng (tăng 48,4%), đạt 51,1% dự báo cả năm của chúng tôi. Chúng tôi tin rằng tình hình nửa cuối năm 2023 sẽ cải thiện nhờ có thêm tàu chở dầu và cước thuê tàu tăng.

- HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với PVT.

Sự kiện: Công bố KQKD Q2/2023 và 6 tháng đầu năm 2023

KQKD chính thức Q2/2023 sát với dự báo của chúng tôi và cao hơn đáng kể so với kết quả sơ bộ. Lợi nhuận thuần Q2/2023 đạt 297 tỷ đồng (tăng 42,6% so với cùng kỳ), sát với dự báo của chúng tôi trong khi doanh thu thuần là 2.098 tỷ đồng (giảm 7,0% so với cùng kỳ), thấp hơn 21% so với dự báo của chúng tôi. Lưu ý, LNST đạt 297 tỷ đồng (tăng 45,7% so với cùng kỳ), cao hơn 51,5% so với số liệu sơ bộ.

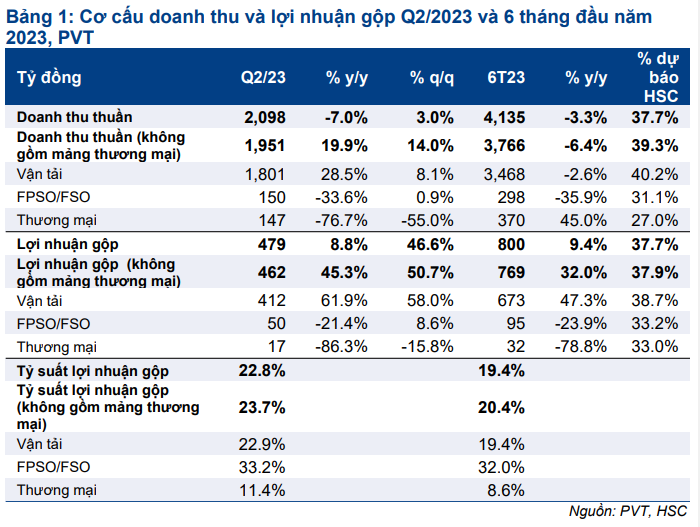

KQKD khả quan trong Q2/2023 nhờ (1) lãi tài chính thuần (so với dự báo lỗ tài chính thuần) và (2) thanh lý tàu chở dầu cũ. Thu nhập tài chính trong Q2/2023 là 97 tỷ đồng (tăng 131,0% so với cùng kỳ), vượt 35,9% dự báo của chúng tôi trong khi chi phí tài chính chỉ tăng 21,0% so với cùng kỳ lên 89 tỷ đồng tỷ đồng, sát với dự báo của chúng tôi. Lãi tài chính thuần trong Q2/2023 là 9 tỷ đồng, so với dự báo lỗ thuần 6 tỷ đồng của chúng tôi. Ngoài ra, PVT cũng thanh lý tàu chở LPG Apollo Pacific và tàu chở sản phẩm dầu PVT Dragon với khoản lãi tổng cộng 57 tỷ đồng. Nếu không bao gồm khoản lãi này và các khoản mục không thường xuyên khác (dự phòng và tỷ giá), lợi nhuận cốt lõi Q2/2023 tăng mạnh 82,1% so với cùng kỳ đạt 271 tỷ đồng.

Nhìn chung, lợi nhuận thuần 6 tháng đầu năm 2023 đạt 534 tỷ đồng (tăng 48,4% so với cùng kỳ) và lợi nhuận cốt lõi đạt 537 tỷ đồng (tăng 21,1% so với cùng kỳ), đạt lần lượt 51,1% và 51,9% dự báo cả năm 2023 của chúng tôi.

Thêm nhiều tàu chở dầu sẽ được bàn giao trong những năm tới

Chúng tôi duy trì quan điểm PVT sẽ trở thành một doanh nghiệp tăng trưởng với kế hoạch mở rộng đội tàu mạnh mẽ, nhiều khả năng sẽ tăng gấp đôi công suất đội tàu trong 3 năm tới.

Trong 9 tháng đầu năm 2023, PVT được kỳ vọng sẽ mua thêm 9 tàu chở dầu các loại, từ đó củng cố lợi nhuận nửa cuối năm 2023 của Công ty. Công suất hiện tại của PVT là hơn 1,0 triệu DWT với 45 loại hình và kích cỡ tàu khác nhau.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với PVT. Chúng tôi hiện khuyến nghị Mua vào với giá mục tiêu là 27.000đ.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024