Tổng CTCP Viglacera (VGC): Hạ khuyến nghị xuống Nắm giữ trên cơ sở định giá

Nguồn: HSC

Hạ khuyến nghị xuống Nắm giữ trên cơ sở định giá

- HSC hạ khuyến nghị đối với VGC xuống Nắm giữ nhưng tăng 7,6% giá mục tiêu lên 59.000đ (tiềm năng tăng giá 3%). Mặc dù những thông tin tích cực đã phản ánh vào giá cổ phiếu, nhưng chúng tôi vẫn nhận thấy tiềm năng từ mảng BĐS công nghiệp và mảng vật liệu xây dựng của VGC, mảng kinh doanh này sẽ hưởng lợi khi thị trường BĐS nhà ở hồi phục.

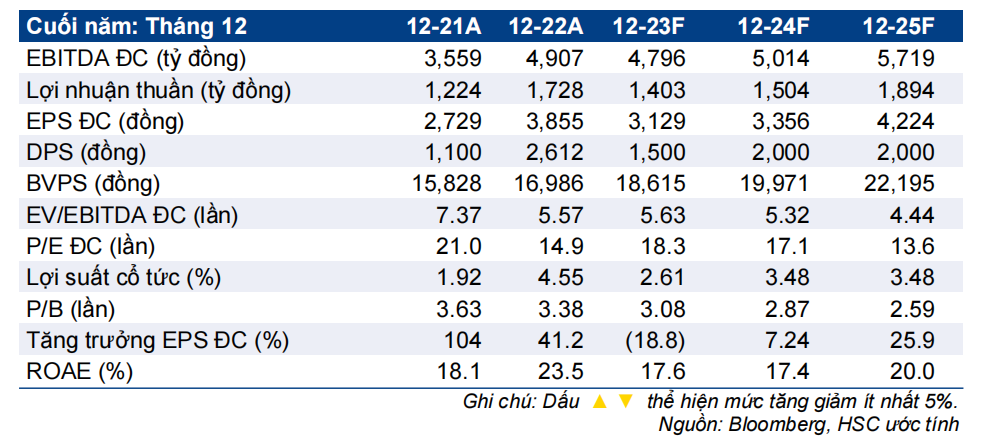

- HSC gần như giữ nguyên dự báo lợi nhuận. Theo đó, lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm là 3,1% (CAGR giai đoạn 2023-2025 là 16,2%).

- Sau khi giá cổ phiếu tăng 27% kể từ khuyến nghị gần nhất của chúng tôi vào tháng 9/2023 (khuyến nghị Mua vào), diễn biến tích cực hơn so với chỉ số VNIndex, VGC đang giao dịch chiết khấu 6,4% so với ước tính RNAV, lớn hơn so với chiết khấu bình quân 3 năm ở mức 2,1%.

Sự kiện: Phân tích sau khi giá cổ phiếu tăng mạnh gần đây

HSC đang xem xét lại dự báo và giá mục tiêu đối với VGC sau khi giá cổ phiếu tăng mạnh gần đây. Nhìn chung, chúng tôi kỳ vọng mảng BĐS công nghiệp sẽ tiếp tục khả quan, trong khi giai đoạn xấu nhất đối với mảng vật liệu xây dựng có vẻ đã trôi qua và mảng này hiện nhiều khả năng sẽ hưởng lợi khi thị trường BĐS nhà ở đang dần khởi sắc. Tuy nhiên, HSC cho rằng nền tảng cơ bản cải thiện đã phản ánh phần lớn vào giá cổ phiếu.

Tác động: HSC duy trì dự báo lợi nhuận thuần giai đoạn 2023- 2025

HSC gần như giữ nguyên dự báo lợi nhuận thuần giai đoạn 2023-2025. Chúng tôi dự báo lợi nhuận thuần giai đoạn 2023-2025 đạt lần lượt 1.403 tỷ đồng (giảm 18,8% so với mức nền cao trong năm 2022), 1.504 tỷ đồng (tăng trưởng 7,2% so với năm 2023) và 1.894 tỷ đồng (tăng trưởng 25,9% so với năm 2024). HSC kỳ vọng mảng BĐS công nghiệp sẽ tiếp tục tăng trưởng mạnh trong giai đoạn 2023-2025 trong khi tốc độ hồi phục của mảng vật liệu xây dựng dự kiến sẽ được đẩy nhanh từ năm 2024 khi thị trường BĐS nhà ở phục hồi.

Nhìn chung, HSC dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR giai đoạn 2022-2025 là 3,1% (CAGR giai đoạn 2023-2025 là 16,2%). Dự báo EPS năm 2023-2024 mới của chúng tôi hiện tương đương với dự báo chưa được điều chỉnh của thị trường.

Định giá và khuyến nghị

HSC tăng 7,6% giá mục tiêu đối với VGC lên 59.000đ (tiềm năng tăng giá 3%) sau khi chuyển thời điểm định giá sang cuối năm 2024 (từ giữa năm 2024) và điều chỉnh các giả định định giá.

Nhờ quỹ đất lớn tại các vị trí chiến lược, mảng BĐS công nghiệp của VGC dự kiến sẽ tiếp tục hưởng lợi từ dòng vốn FDI chảy vào lĩnh vực công nghệ cao ở miền Bắc. Chúng tôi cũng ưa thích cổ phiếu VGC nhờ bảng CĐKT lành mạnh và dòng tiền HĐKD mạnh mẽ, nền tảng vững chắc để VGC chi trả cổ tức bằng tiền mặt ổn định nhiều năm qua. Tuy nhiên, HSC hạ khuyến nghị xuống Nắm giữ do tiềm năng tăng giá hiện chỉ còn 3%. Chúng tôi hiện ưa thích cổ phiếu KBC (Mua vào, giá mục tiêu 40.300đ) trong ngành BĐS công nghiệp.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024